ด้านล่างนี้เป็นข้อความที่ตัดตอนมาจาก Bitcoin Magazine Pro ฉบับล่าสุด จดหมายข่าวตลาดพรีเมียมของ Bitcoin Magazine เพื่อเป็นคนกลุ่มแรกๆ ที่ได้รับข้อมูลเชิงลึกเหล่านี้และการวิเคราะห์ตลาด bitcoin แบบออนไลน์อื่นๆ ส่งตรงถึงกล่องจดหมายของคุณ สมัครเลย.

การเก็งกำไรและผลตอบแทน

วัฏจักรนี้ถูกเรียกเก็บเงินอย่างมากจากการเก็งกำไรและผลตอบแทน ซึ่งนำไปสู่การเริ่มต้นของโอกาสในการเก็งกำไรระดับพรีเมียมของ Bitcoin Trust ระดับสีเทา โอกาสดังกล่าวในตลาดกระตุ้นให้กองทุนเฮดจ์ฟันด์และร้านค้าซื้อขายหลักทรัพย์จากทั่วโลกยกระดับขึ้นเพื่อช่วงชิงสเปรดระดับพรีเมียม เป็นช่วงสุกงอมในการทำเงิน โดยเฉพาะอย่างยิ่งย้อนกลับไปในช่วงต้นปี 2021 ก่อนที่การค้าจะพังทลายลงและเปลี่ยนไปใช้ส่วนลดจำนวนมากที่เราเห็นในปัจจุบัน

เรื่องเดียวกันนี้มีอยู่ในตลาดซื้อขายล่วงหน้าแบบถาวร ซึ่งเราเห็นอัตราการระดมทุนเฉลี่ยต่อปีใน 7 วันสูงถึง 120% ที่จุดสูงสุด นี่คืออัตราผลตอบแทนรายปีโดยนัยที่โพซิชั่น long จ่ายในตลาดให้กับโพซิชั่น short มีโอกาสมากมายในตลาด GBTC และตลาดฟิวเจอร์สเพียงอย่างเดียวสำหรับผลตอบแทนและผลตอบแทนที่รวดเร็ว — ไม่ต้องพูดถึงถัง DeFi, โทเค็นการเดิมพัน, โครงการที่ล้มเหลว และโครงร่าง Ponzi ที่สร้างโอกาสผลตอบแทนที่สูงขึ้นในปี 2020 และ 2021

มี วงจรป้อนกลับที่ต่อเนื่องและเลวร้ายซึ่งราคาที่สูงขึ้นทำให้เกิดการเก็งกำไรและเลเวอเรจมากขึ้น ซึ่งจะส่งผลให้ผลตอบแทนสูงขึ้น ตอนนี้เรากำลังจัดการกับวัฏจักรนี้ในทางกลับกัน ราคาที่ต่ำกว่าจะลบล้างการเก็งกำไรและเลเวอเรจมากขึ้น ในขณะที่ล้างโอกาส”ผลตอบแทน”ออก เป็นผลให้อัตราผลตอบแทนทุกแห่งทรุดตัวลง

“มูลค่ารวมที่ถูกล็อก” ในระบบนิเวศ Ethereum DeFi ทะลุกว่า 100 พันล้านดอลลาร์ในปี 2021 ในช่วงที่มีการเก็งกำไร และตอนนี้เหลือเพียง 23.9 พันล้านดอลลาร์ในปัจจุบัน ความคลั่งไคล้ที่ขับเคลื่อนด้วยเลเวอเรจในระบบนิเวศของ crypto กระตุ้นการเติบโตของผลิตภัณฑ์”ผลตอบแทน”ที่นำเสนอโดยตลาด ซึ่งส่วนใหญ่ได้พังทลายลงเมื่อกระแสที่เป็นรูปเป็นร่างได้ดึงออกมา

มูลค่าทั้งหมดที่ถูกล็อคใน Ethereum ระบบนิเวศ DeFi หายไปเป็นส่วนใหญ่

การเปลี่ยนแปลงนี้นำมาซึ่งการเพิ่มขึ้นของ bitcoin และผลิตภัณฑ์ที่สร้างผลตอบแทน cryptocurrency ตั้งแต่เซลเซียสไปจนถึง BlockFi ไปจนถึง FTX และอีกมากมาย กองทุนและผู้ค้าจับสเปรดที่ชุ่มฉ่ำในขณะที่คืนกำไรบางส่วนให้กับผู้ใช้รายย่อยที่เก็บเหรียญไว้ในการแลกเปลี่ยนเพื่อรับดอกเบี้ยและผลตอบแทนจำนวนเล็กน้อย ผู้ใช้รายย่อยรู้เพียงเล็กน้อยเกี่ยวกับที่มาของผลตอบแทนหรือความเสี่ยงที่เกี่ยวข้อง ตอนนี้ โอกาสระยะสั้นทั้งหมดในตลาดดูเหมือนจะหายไปแล้ว

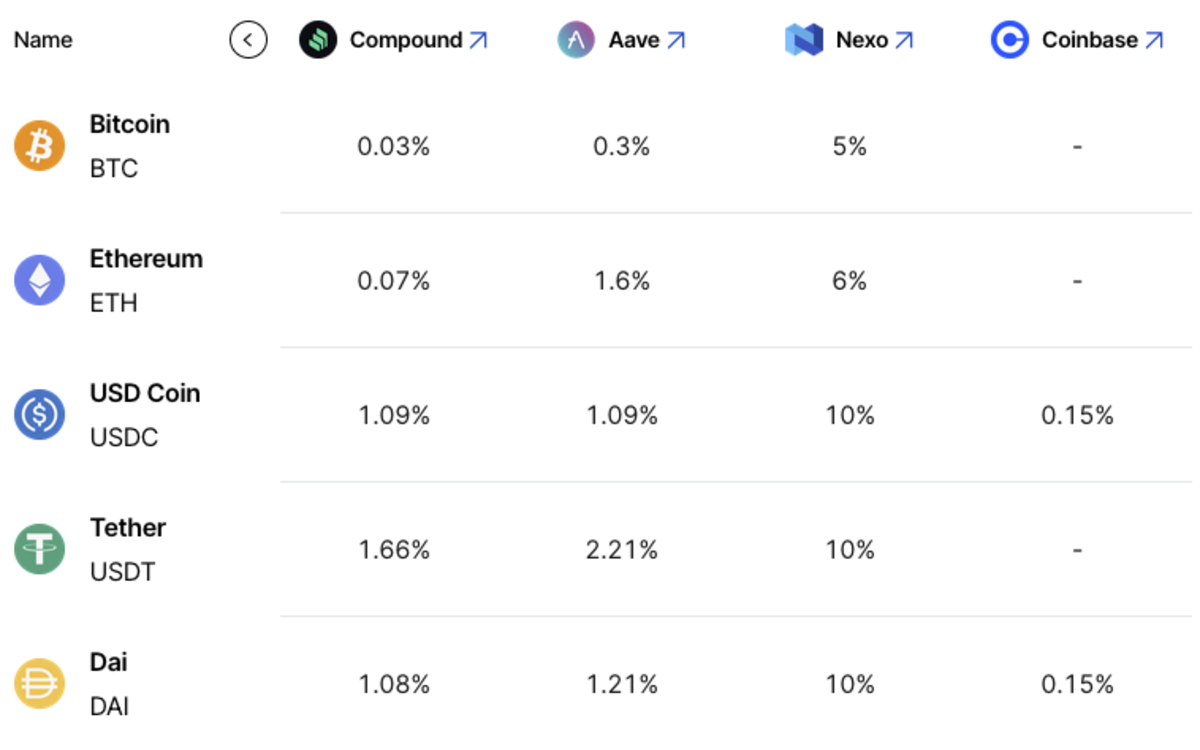

เมื่อการค้าเก็งกำไรและผลตอบแทนหมดไป บริษัทต่างๆ จะยังคงเสนออัตราผลตอบแทนสูงที่สูงกว่าอัตรา”ปราศจากความเสี่ยง”แบบดั้งเดิมในตลาดได้อย่างไร ผลผลิตมาจากไหน? ไม่เลือกหรือ FUD บริษัทใดบริษัทหนึ่งโดยเฉพาะ แต่ให้ยกตัวอย่าง Nexo อัตราสำหรับ USDC และ USDT ยังคงอยู่ที่ 10% เทียบกับ 1% บนแพลตฟอร์ม DeFi อื่นๆ เช่นเดียวกับอัตรา bitcoin และ ethereum ที่ 5% และ 6% ตามลำดับ ในขณะที่อัตราอื่น ๆ ส่วนใหญ่ไม่มีอยู่ในที่อื่น

อัตราการกู้ยืมที่สูงเหล่านี้ได้รับการค้ำประกันด้วย bitcoin และ ether ที่เสนอ LTV 50% (อัตราส่วนสินเชื่อต่อมูลค่า) ในขณะที่โทเค็นการเก็งกำไรอื่น ๆ สามารถใช้เป็นหลักประกันได้เช่นเดียวกับ LTV ที่ต่ำกว่ามาก Nexo แชร์หัวข้อโดยละเอียดเกี่ยวกับการดำเนินธุรกิจและรูปแบบ ตามที่เราค้นพบครั้งแล้วครั้งเล่า เราไม่มีทางทราบแน่ชัดว่าสถาบันใดควรไว้วางใจหรือไม่ไว้วางใจในขณะที่อุตสาหกรรมนี้ลดภาระหนี้ยังคงดำเนินต่อไป อย่างไรก็ตาม คำถามหลักที่ต้องถามคือ:

ความต้องการสินเชื่อ 13.9% จะเป็นรูปแบบธุรกิจที่ยั่งยืนต่อไปในตลาดหมีหรือไม่? อัตราจะต้องลดลงอีกหรือไม่ โดยไม่คำนึงถึงแนวปฏิบัติด้านการจัดการความเสี่ยงของ Nexo ในปัจจุบันมีความเสี่ยงที่เพิ่มสูงขึ้นสำหรับการถือครองยอดคงเหลือของลูกค้าในการแลกเปลี่ยนและโปรโตคอล DeFi จำนวนมากหรือไม่

อัตราบนแพลตฟอร์มการให้ยืม DeFi ต่างๆ

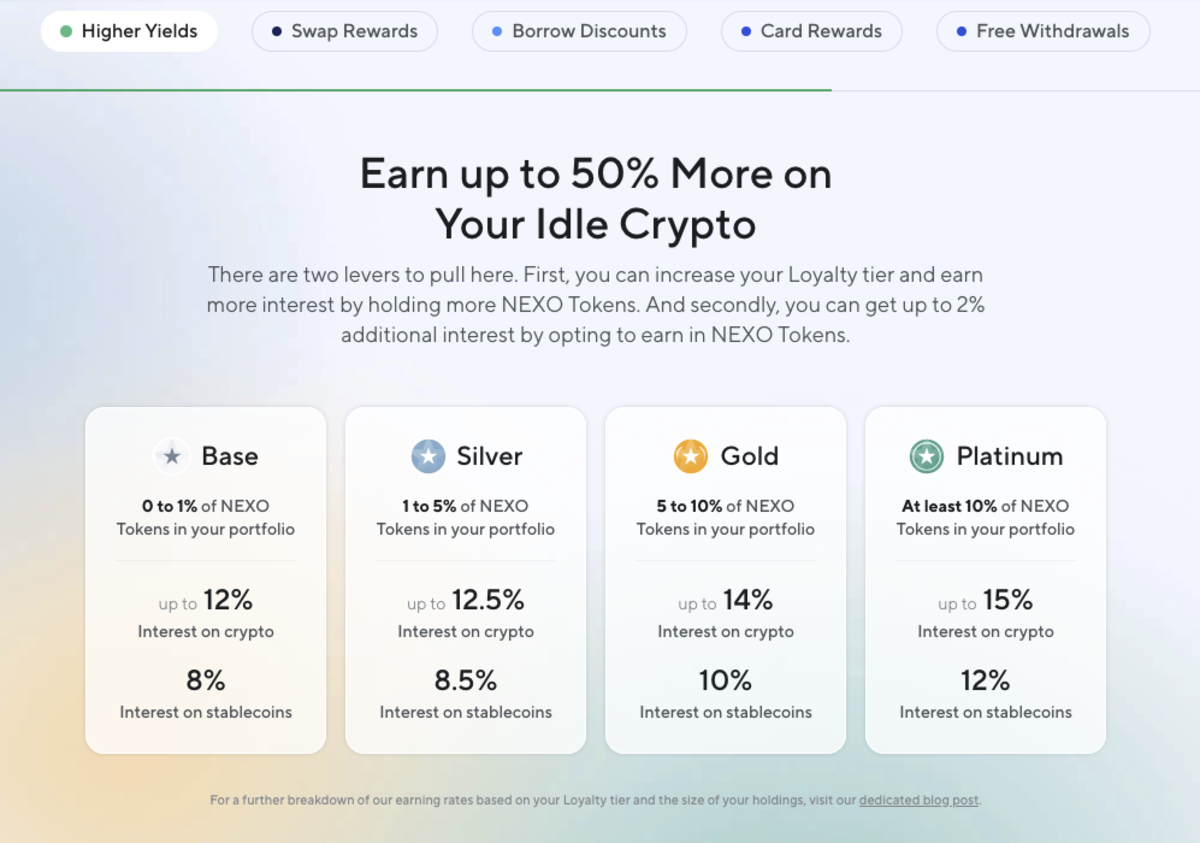

อัตราปัจจุบันของข้อเสนอที่สร้างผลตอบแทนของ Nexo

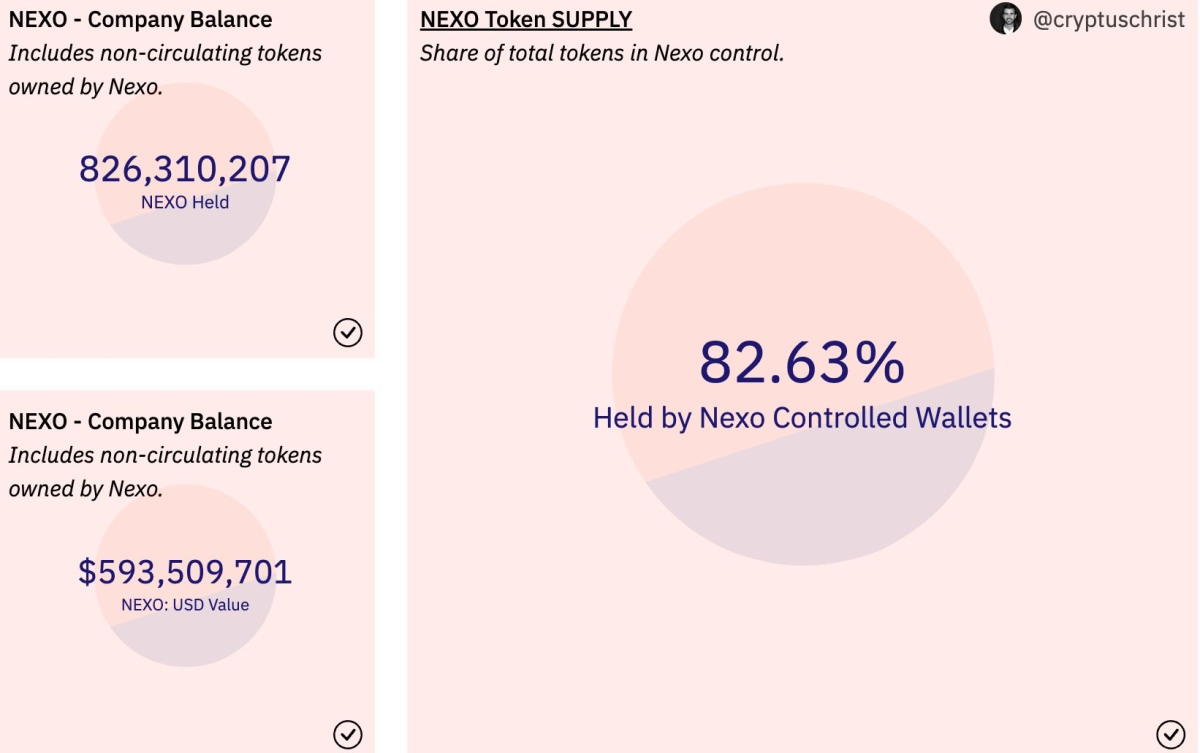

สถิติการถือครองของบริษัท Nexo

นี่คือสิ่งที่เรารู้:

แรงกระตุ้นด้านเครดิตแบบ crypto-native — เมตริกที่ไม่สามารถวัดปริมาณได้อย่างสมบูรณ์ แต่สังเกตได้ไม่สมบูรณ์ผ่านชุดข้อมูลและตัวชี้วัดตลาดที่หลากหลาย — ได้ลดลงจากจุดสูงสุดที่น่ายินดีในปี 2021 และตอนนี้ดูจะเป็นไปในทางลบอย่างมาก ซึ่งหมายความว่าผลิตภัณฑ์ใด ๆ ที่เหลืออยู่ที่เสนอ”ผลตอบแทน”แบบ crypto-native แก่คุณมีแนวโน้มที่จะอยู่ภายใต้การบังคับขู่เข็ญที่รุนแรง เนื่องจากกลยุทธ์การเก็งกำไรที่กระตุ้นการระเบิดของผลิตภัณฑ์ผลตอบแทนตลอดวัฏจักรตลาดกระทิงได้หายไปทั้งหมด

สิ่งที่เหลืออยู่และสิ่งที่จะเกิดขึ้นจากส่วนลึกของตลาดหมีนี้คือสินทรัพย์/โครงการที่สร้างขึ้นบนรากฐานที่แข็งแกร่งที่สุด ในมุมมองของเรา มีบิตคอยน์และมีอย่างอื่นทั้งหมด

ผู้อ่านควรประเมินความเสี่ยงของคู่สัญญาในทุกรูปแบบ และอยู่ห่างจากผลิตภัณฑ์ที่ให้ผลตอบแทนใด ๆ ที่เหลืออยู่ในตลาด

บทความในอดีตที่เกี่ยวข้อง: