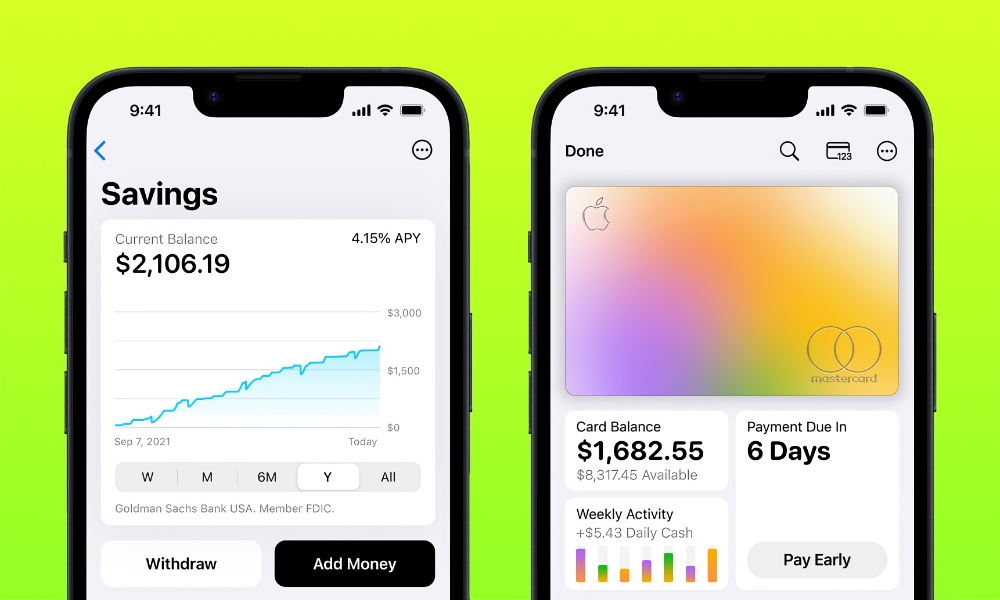

Faz apenas duas semanas desde que a Apple abriu oficialmente as comportas em sua nova conta de poupança de alto rendimento, e fontes dizem que já atraiu quase US$ 1 bilhão em depósitos de usuários da Apple ansiosos para lucrar com seu lucrativo rendimento percentual anual de 4,15% ( APY).

Os números, que não foram divulgados publicamente, vêm de duas “fontes familiarizadas com o assunto” que os compartilharam com Forbes. De acordo com essas fontes, a nova conta, que requer um iPhone e um Apple Card, atraiu quase US$ 400 milhões em depósitos apenas no primeiro dia. Nos três dias seguintes ao lançamento, um adicional de $ 590 milhões em depósitos apareceu, elevando o total para $ 990 milhões antes do final da semana.

Embora isso pareça muito dinheiro-e está em seu própria — também está espalhada por um grande número de clientes. Uma fonte disse à Forbes que aproximadamente 240.000 contas foram abertas na primeira semana, o que colocaria o valor médio do depósito em menos de US$ 4.200.

Ainda assim, é uma aceitação bastante significativa para uma conta que exige que os titulares não apenas tenham um iPhone, mas também já sejam o proprietário ou co-proprietário de um Apple Card. O que está menos claro, porém, é quanto desse dinheiro foi transferido de outras contas bancárias e quanto foi simplesmente resultado de pessoas transferindo seus saldos do Daily Cash para a nova conta Apple Savings.

Ao configurar uma nova conta de poupança da Apple-algo que pode ser feito em menos de cinco minutos direto do aplicativo Wallet do seu iPhone- qualquer dinheiro diário acumulado nas compras do Apple Card pode ser transferido automaticamente para a conta de poupança da Apple, onde vai de ganhar zero por cento de juros para um APY de 4,15%.

Todas as recompensas futuras do Daily Cash também são canalizadas para a conta Apple Savings, desde 1% em dinheiro de volta em compras feitas com o cartão físico até 3% em compras na Apple Store, além de outras promoções do Daily Cash.

Sob esses termos, seria quase insano para um proprietário do Apple Card não configurar uma conta Apple Savings, o que provavelmente explica uma aceitação tão rápida. Além disso, como aponta Emily Mason, da Forbes, os 4,15% o tornam um destino atraente para outras economias, mesmo além do Daily Cash-e é ironicamente mais alto do que a própria conta de poupança de alto rendimento do parceiro bancário da Apple.

O atraente retorno anual de 4,15% da conta, mais a onipresença dos iPhones, é provavelmente o principal fator para abertura de contas, especialmente quando o banco médio está pagando menos de meio por cento.

Emily Mason, Forbes

Muito antes de fazer parceria com a Apple para apoiar o Apple Card, a Goldman Sachs havia criado uma marca própria conhecida como Marcus. Mason observa que essa marca também oferece uma conta de poupança de alto rendimento-mas com um valor relativamente escasso de 3,9%.

Desnecessário dizer que, com 4,15% APY, a conta de poupança da Apple é um grande negócio. Embora existam serviços concorrentes como Robinhood que se saem um pouco melhor, eles fazem parte de pacotes mais abrangentes — e complexos — para investidores experientes. Por outro lado, a conta de poupança da Apple é uma conta de alto rendimento sem frescuras que segue a filosofia”simplesmente funciona”da empresa e pode ser configurada em minutos por qualquer pessoa com um iPhone e um Apple Card.

Também parece que esse bilhão inicial de dólares é apenas a ponta do iceberg. De acordo com a Crone Consulting, uma empresa de pagamentos citada pela Forbes, cerca de US$ 3,8 bilhões em recompensas do Daily Cash fluíram para as contas do Apple Cash anualmente. Como a grande maioria dos usuários do Apple Card provavelmente se inscreverá em uma conta de poupança da Apple e optará por ter seu Daily Cash lá, é justo dizer que a maior parte desses US $ 3,8 bilhões acabará em contas de poupança da Apple, que provavelmente serão adicionado à medida que os clientes optam por transferir suas economias de contas e investimentos de menor rendimento para aproveitar o APY de 4,5% da Apple.