Regardez cet épisode sur YouTube ou Rumble

Écoutez cet épisode ici :

“Fed Watch”est le macro podcast pour les Bitcoiners. Dans chaque épisode, nous discutons de l’actualité macroéconomique du monde entier, en mettant l’accent sur les banques centrales et les devises.

Dans cet épisode, Christian Keroles et moi couvrons les développements au Japon, en ce qui concerne le contrôle de la courbe des taux (YCC ); aux États-Unis, en ce qui concerne les prévisions de croissance et d’inflation ; et en Europe, en ce qui concerne le souci de fragmentation. À la fin de l’épisode, nous célébrons le 100e épisode de”Fed Watch”en passant en revue certains des invités et des appels que nous avons passés tout au long de l’histoire de l’émission.

Big Trouble In Japan

Les troubles économiques au Japon sont légendaires à ce stade. Ils ont souffert de plusieursdécennies perdues de faible croissance et d’inflation faible, traitées par les meilleurs outils de politique monétaire du jour, par certains des meilleurs experts en économie (c’était peut-être l’erreur). Rien de tout cela n’a fonctionné, mais prenons une minute pour passez en revue comment nous en sommes arrivés là.

Le Japon est entré dans sa récession/dépression en 1991 après l’éclatement de sa bulle géante d’actifs. Depuis lors, la croissance économique japonaise est d’environ 1 % par an en moyenne, avec un faible taux de chômage et un très faible dynamisme. Ce n’est pas une croissance négative du produit intérieur brut (PIB), mais c’est le strict minimum pour avoir un pouls économique.

Pour résoudre ces problèmes, le Japon est devenu la première grande banque centrale à lancer un assouplissement quantitatif (QE) en 2001. C’est là que la banque centrale, la Banque du Japon (BOJ), achèterait des titres publics aux banques dans le but de corriger tout problème de bilan, ouvrant la voie à ces banques pour prêter (c’est-à-dire imprimer de l’argent).

Cette première tentative de QE a lamentablement échoué et, en fait, a fait chuter la croissance de 1,1 % à 1 %. Les Japonais ont été convaincus par des économistes occidentaux, comme Paul Krugman, qui ont affirmé que la BOJ avait échoué parce que ils n’avaient pas”promis de manière crédible [d] être irresponsable”. Ils doivent modifier les anticipations d’inflation/de croissance de la population en les choquant dans l’inquiétude inflationniste.

Le deuxième tour de la politique monétaire en 2013 a été surnommé”QQE”(assouplissement quantitatif et qualitatif). Dans cette stratégie, la BOJ provoquerait « un choc et une admiration » face à leur prodigalité, en achetant non seulement des titres d’État, mais d’autres actifs comme des fonds négociés en bourse (ETF) à la Bourse de Tokyo. Bien sûr, cela a également échoué.

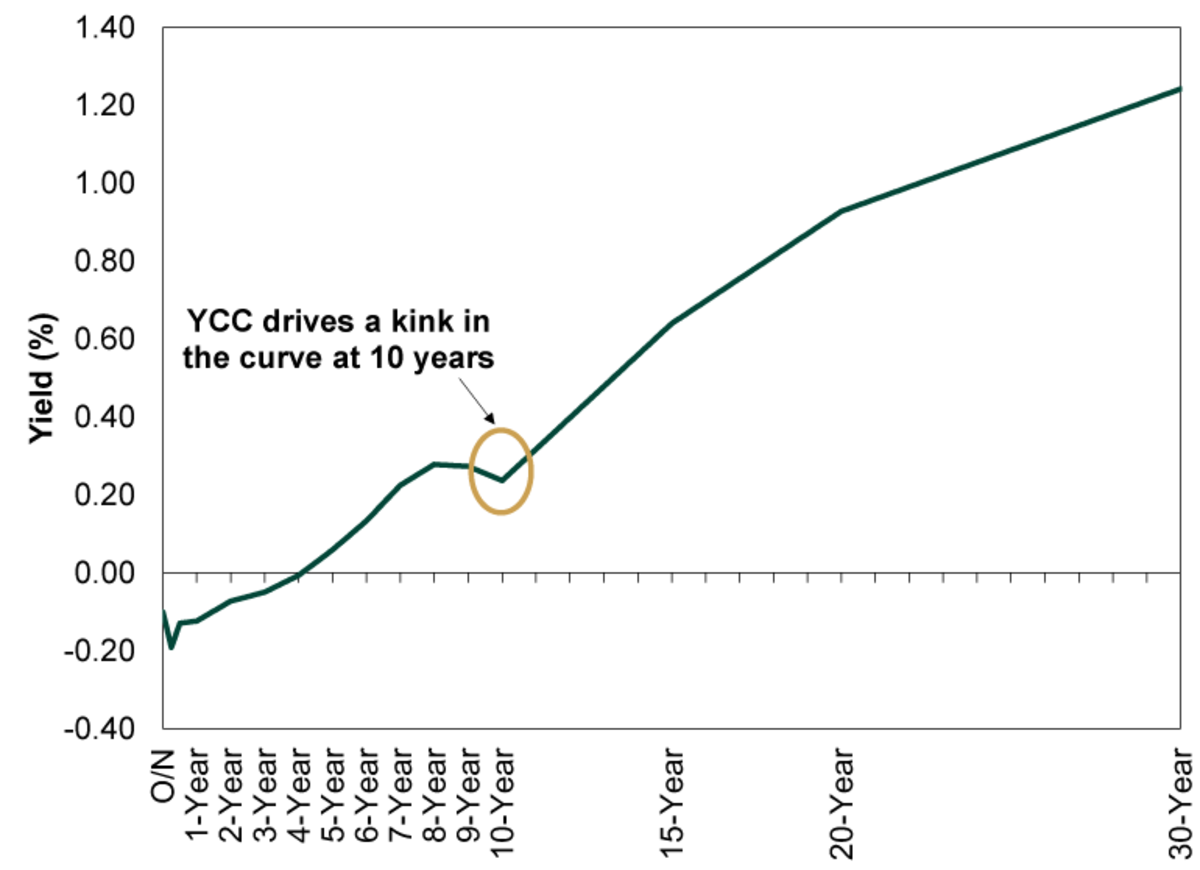

La troisième ronde a été l’ajout de YCC en 2016, où la BOJ fixerait le rendement des obligations d’État japonaises (JGB) à 10 ans à une fourchette de plus ou moins 10 points de base. En 2018, cette fourchette a été étendue à plus ou moins 20 points de base, et en 2021 à plus ou moins 25 points de base, où nous en sommes aujourd’hui.

Le combat YCC

(Source)

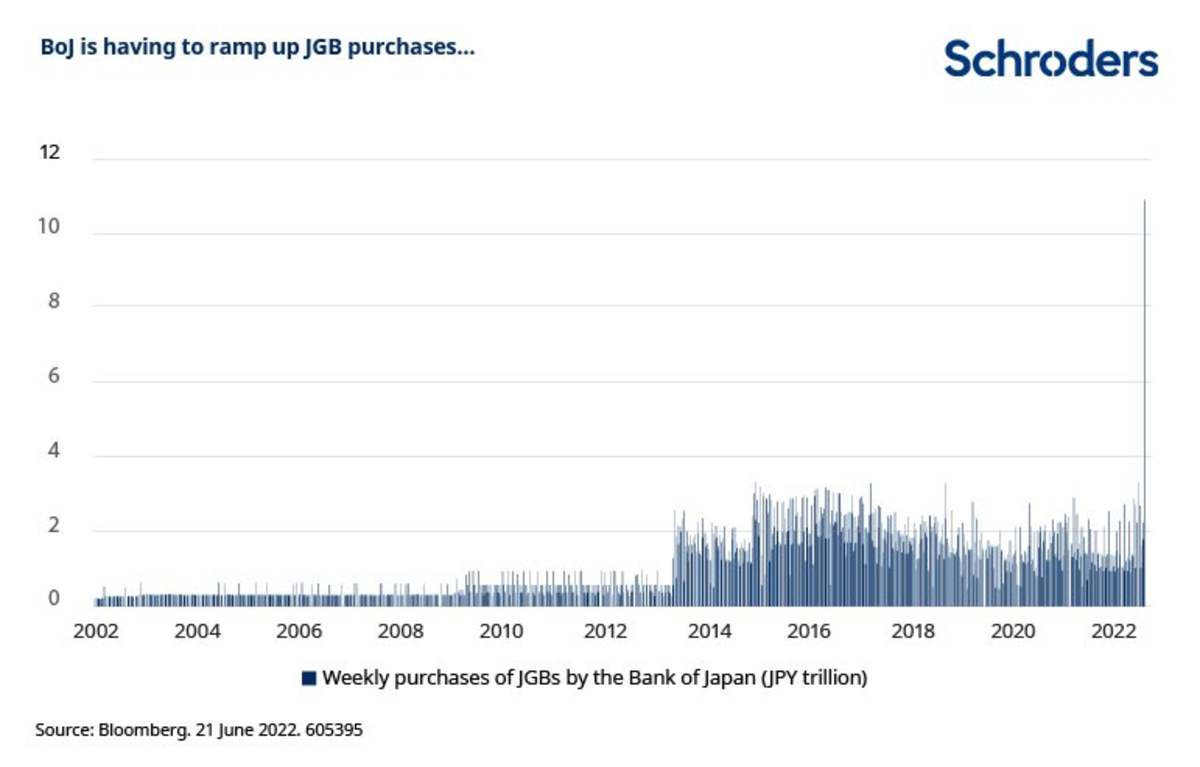

Alors que le monde est désormais confronté à des prix massifs augmentations en raison d’un ouragan économique, la courbe des rendements des obligations d’État au Japon pousse à la hausse, mettant à l’épreuve la détermination de la BOJ. À ce jour, le plafond a été dépassé plusieurs fois, mais il n’a pas complètement éclaté.

(Source)

(Source)

La BOJ détient désormais plus de 50 % de toutes les obligations d’État, en plus de leur énorme part d’ETF sur leur bourse. À ce rythme, toute l’économie japonaise appartiendra bientôt à la BOJ.

Le yen s’effondre également face au dollar américain. Vous trouverez ci-dessous le taux de change du nombre de yens par rapport à un dollar américain.

(Source)

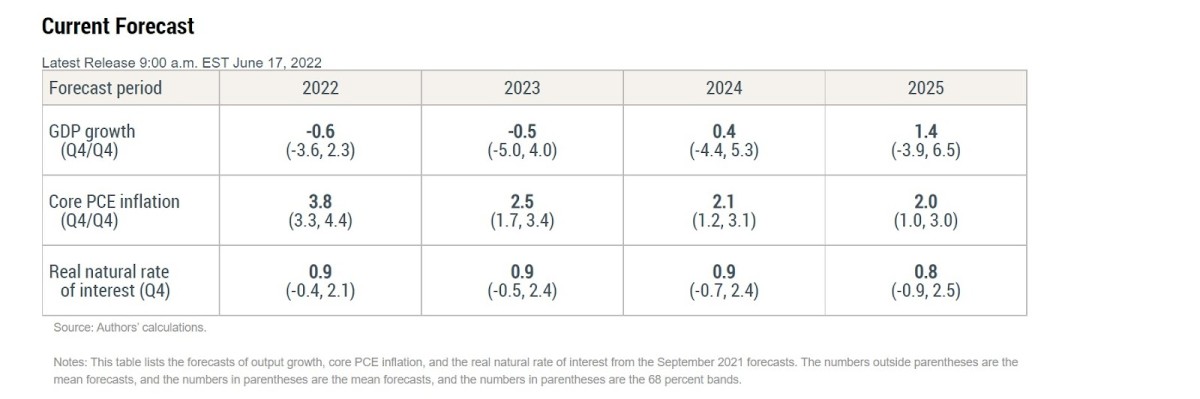

DSGE de la Réserve fédérale Prévisions

Le président de la Réserve fédérale, Jerome Powell, s’est présenté devant le Congrès cette semaine et a déclaré qu’une récession aux États-Unis n’était pas son”scénario de base”, malgré la chute de presque tous les indicateurs économiques au cours du mois dernier.

Ici, nous examinons le modèle dynamique d’équilibre général stochastique (DSGE) de la Fed.

Le modèle DSGE de la Fed de New York est utilisé pour prévoir l’économie depuis 2011, et ses prévisions ont été faites public en continu depuis 2014.

La version actuelle du modèle DSGE de la Fed de New York est un modèle d’économie fermée, d’agent représentatif et d’attentes rationnelles (bien que nous nous écartions des attentes rationnelles dans la modélisation de l’impact des récents changements de politique, h comme ciblage d’inflation moyenne, sur l’économie). Le modèle est à échelle moyenne, en ce sens qu’il implique plusieurs variables agrégées telles que la consommation et l’investissement, mais il n’est pas aussi détaillé que d’autres modèles plus grands.

Comme vous pouvez le voir ci-dessous, le modèle prédit que le quatrième trimestre de 2022 Le PIB du T4 sera négatif, ainsi que le PIB de 2023. Cela vérifie avec ma propre estimation et mes attentes que les États-Unis connaîtront une récession prolongée mais légère, tandis que le reste du monde connaît une récession plus profonde.

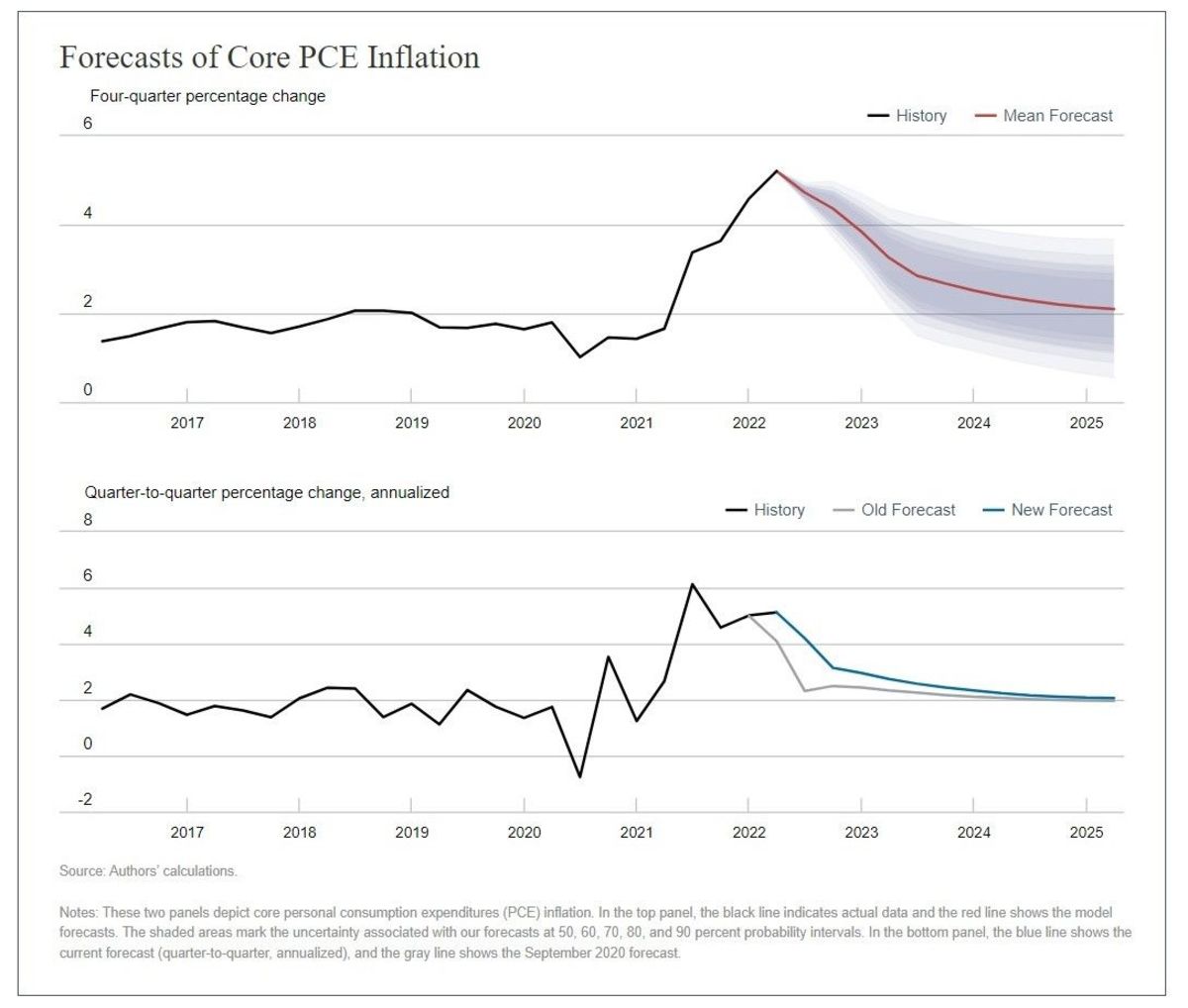

Dans le graphique ci-dessous, je souligne le retour à la norme post-crise financière mondiale (GFC) de faible croissance et de faible l’inflation, une norme partagée par le Japon d’ailleurs.

(Source)

(Source)

Fissures anti-fragmentation européennes

Seulement une semaine après avoir montré aux observateurs, auditeurs et lecteurs de”Fed Watch”la frustration de la présidente de la Banque centrale européenne (BCE) Christine Lagarde face aux questions anti-fragmentation répétées, le poids lourd de l’UE, le Premier ministre néerlandais Mark Rutte, s’exprime comme un taureau dans un magasin de porcelaine.

J’ai lu des parties d’un article de Bloomberg où Rutte affirme qu’il appartient à l’Italie, et non à la BCE, de contenir les écarts de crédit.

Quelle est la grande inquiétude concernant la fragmentation de toute façon ? L’Union monétaire européenne (UEM, alias zone euro) est une union monétaire sans union budgétaire. La politique de la BCE doit servir différents pays avec différents montants d’endettement. Cela signifie que la politique de la BCE en matière de taux d’intérêt affectera différemment chaque pays de l’union, et que les pays les plus endettés comme l’Italie, la Grèce et l’Espagne subiront un plus grand fardeau de la hausse des taux.

Le souci est que ces écarts de crédit conduira à une autre crise de la dette européenne 2.0 et peut-être même à des fractures politiques. Les pays pourraient être contraints de quitter la zone euro ou l’Union européenne à cause de cette question.

Un retour sur 100 épisodes

La dernière partie de cet épisode a été consacrée à revenir sur certains des prédictions et grands appels que nous avons faits. Cependant, cela ne s’est pas déroulé selon mon plan et nous nous sommes perdus dans les mauvaises herbes. Dans l’ensemble, nous avons pu mettre en évidence le succès de nos théories uniques mises en avant par cette émission dans l’espace Bitcoin :

Un dollar fortDominance du bitcoin et de l’USD La décentralisation relative des États-Unis rend le pays plus adapté au bitcoinBaisse sur la Chine et Europe

Nous mettons également en évidence certains appels spécifiques qui ont été ponctuels, que vous devrez écouter l’épisode pour les entendre.

Je voulais mettre en évidence ces choses pour montrer le succès de nos points de vue contraires , bien qu’il soit impopulaire parmi les Bitcoiners. Cette émission est une voix importante dans la scène Bitcoin parce que nous poussons et poussons les récits pour trouver la vérité sur le système monétaire mondial.

Les graphiques de cet épisode peuvent être trouvés ici.

Ça suffit pour cette semaine. Merci aux spectateurs et auditeurs. Si vous aimez ce contenu, abonnez-vous, commentez et partagez !

Ceci est un article invité par Ansel Lindner. Les opinions exprimées sont entièrement les leurs et ne reflètent pas nécessairement celles de BTC Inc. ou de Bitcoin Magazine.