Ceci-dessous est un extrait d’une édition récente de Bitcoin Magazine Pro, la newsletter des marchés premium de Bitcoin Magazine. Pour être parmi les premiers à recevoir ces informations et d’autres analyses du marché du bitcoin en chaîne directement dans votre boîte de réception, inscrivez-vous maintenant.

Mise à jour des options et des produits dérivés

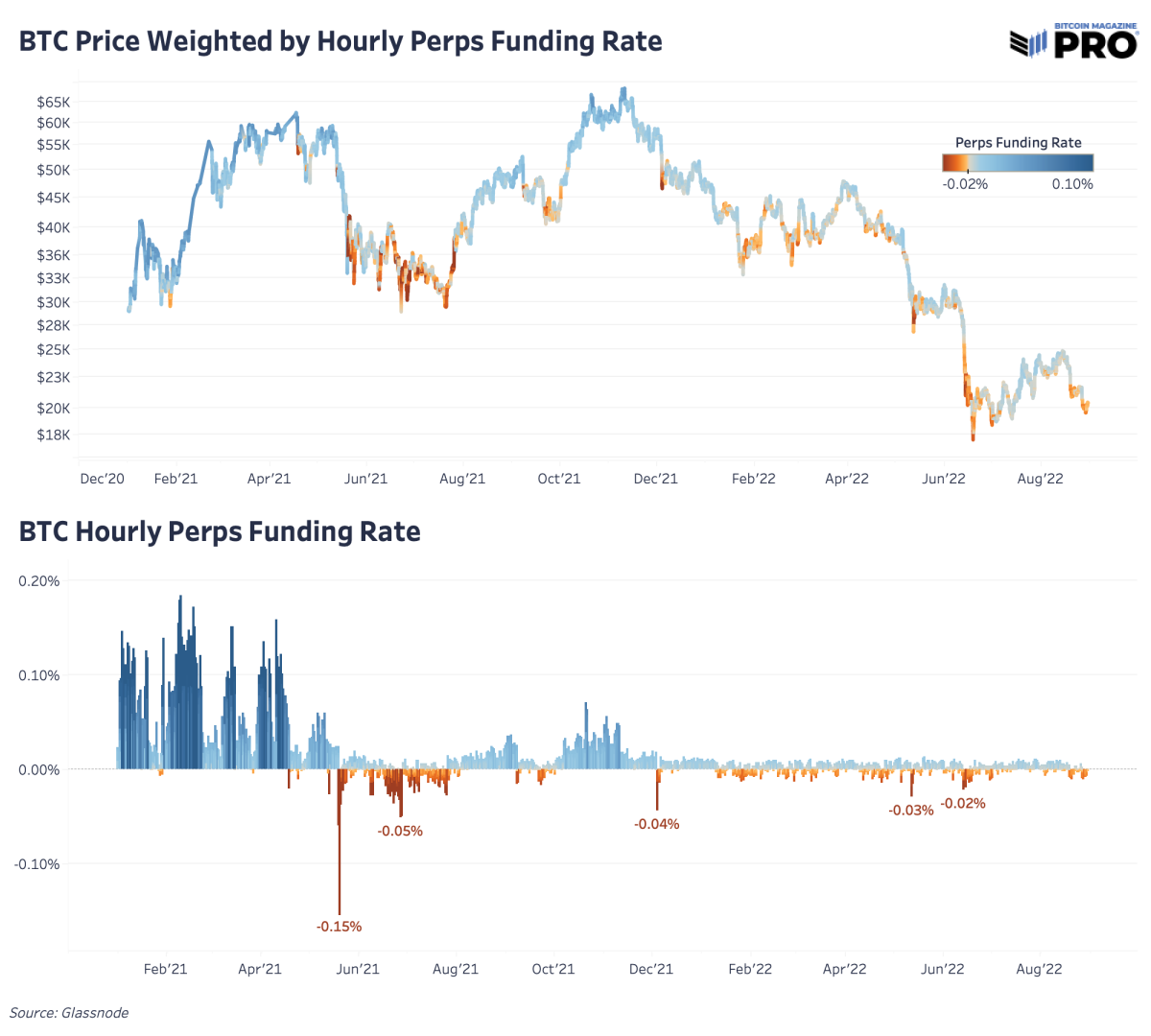

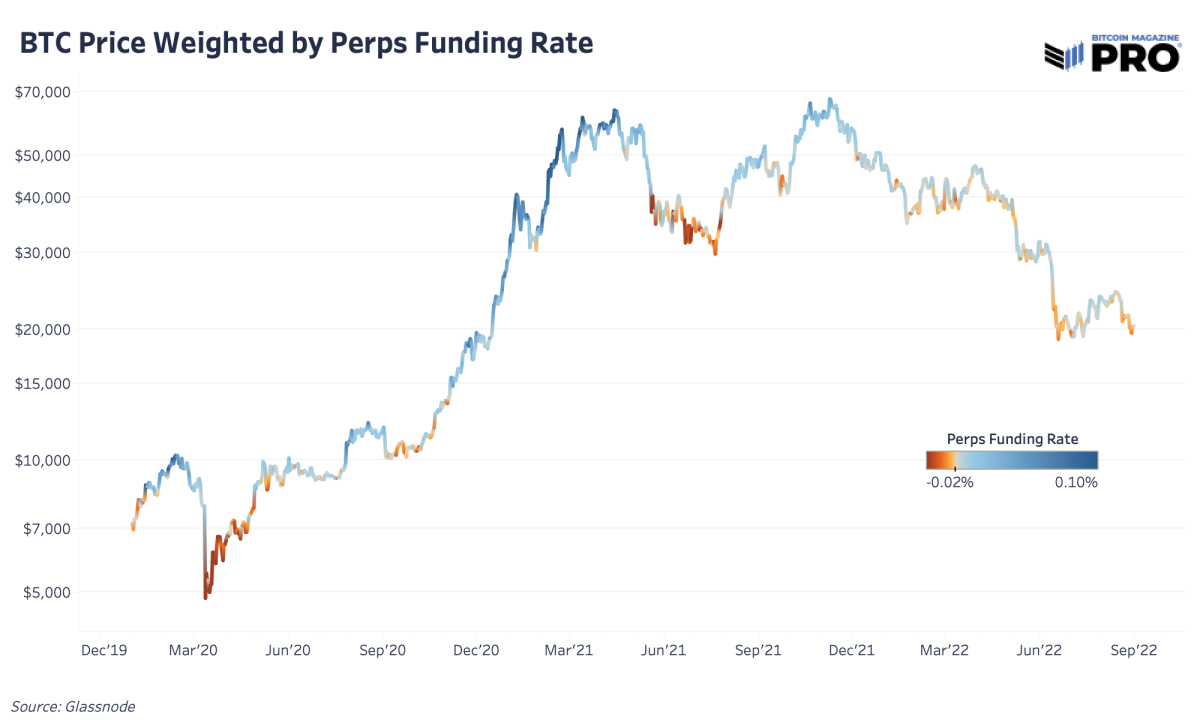

Une dynamique et un graphique que nous avons largement couverts auparavant est le taux de financement du marché à terme perpétuel du bitcoin par rapport au prix. Lors de la précédente course haussière de 2021, le marché à terme perpétuel (perps) a joué un rôle clé dans le déplacement des prix à court terme à la fois à la hausse et à la baisse avec un effet de levier excessif. Il vaut la peine d’examiner l’état du marché des produits dérivés et l’effet de levier actuel du système, car le prix du bitcoin s’est effondré depuis son dernier rallye, suivant les actions américaines sur une voie potentielle vers de nouveaux creux.

Depuis le sommet de novembre 2021, le marché des contrats à terme perpétuels a toujours été orienté à la baisse (le taux de financement neutre est de 0,10 %). En termes simples, un plus grand nombre d’acteurs du marché étaient et sont toujours biaisés à court terme au cours des huit derniers mois. Même lors du dernier mouvement de rallye du marché baissier, cela n’a pas changé. Nous n’avons pas vu le taux de financement dépasser le territoire neutre, ce qui montre clairement que les spéculateurs longs et l’appétit pour le risque ne sont pas revenus sur le marché.

Avec le lancement réussi d’un ETF à terme sur les bitcoins sur les marchés américains l’automne dernier, ainsi qu’un dénouement général de l’activité spéculative sur le marché des bitcoins/crypto-monnaies, les taux de financement perp ont basculé d’un biais neutre à court avec mouvements beaucoup moins explosifs des taux de financement. Bien que la dynamique du marché des produits dérivés ait changé, il vaut toujours la peine de surveiller un signal exploitable du marché des perps où le biais de vente à découvert devient fortement hors-jeu, comme il a été démontré tout au long de l’histoire, marquant des creux importants. Il convient de noter que lors des précédents cycles de marché baissier (où la nouvelle demande au comptant entrante était diminuée par des vendeurs consentants), le financement pouvait rester négatif pendant de longues périodes, en raison du manque de demande pour spéculer/exploiter l’actif des haussiers.

Sur les précédents marchés baissiers du bitcoin, le financement pouvait rester négatif pendant de longues périodes en raison du manque de demande pour spéculer/exploiter le BTC.

Le prix du bitcoin pondéré par le taux de financement perpétuel se situe désormais autour de ses niveaux de décembre 2020.

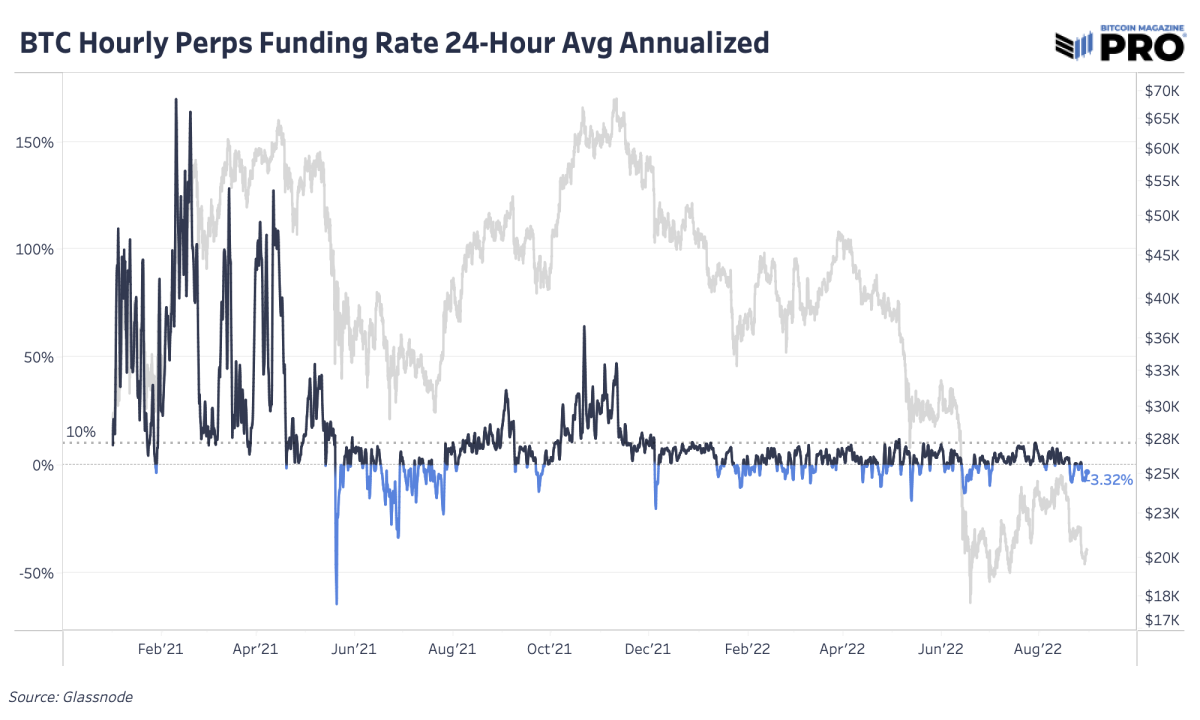

Une autre façon de visualiser le taux de financement consiste à examiner une valeur annualisée avec les taux de financement négatifs actuels qui donnent environ 3,32 % pour la prise d’un long contre la majorité des courts. Depuis la panne de novembre 2021, le marché n’a pas encore dépassé le taux de financement neutre annualisé.

Une valeur annualisée avec les taux de financement négatifs actuels donne environ 3,32 %.

Le prix a évolué avec la tendance à la baisse de l’intérêt ouvert sur le marché à terme en USD depuis le sommet du marché. C’est plus facile à voir dans les deuxième et troisième graphiques ci-dessous, qui ne montrent que la part de marché à terme perps de tous les intérêts ouverts à terme. Le marché des perps représente la part du lion des intérêts ouverts de plus de 75 % et a considérablement augmenté par rapport à environ 65 % au début de 2021.

Avec le montant de l’effet de levier disponible sur le marché des perps, il est logique pourquoi l’activité du marché des perps a un impact si important sur le prix. En utilisant un calcul approximatif du volume total du marché des perps de Glassnode de 26,5 milliards de dollars par jour (moyenne mobile sur 7 jours) par rapport à Le volume au comptant réel de Messari (moyenne mobile sur 7 jours ajustée pour les volumes d’échange gonflés) de 5,7 milliards de dollars, le marché des perps s’échange près de cinq fois le volume des marchés au comptant. En plus de cela, le volume quotidien au comptant est en baisse de près de 40 % par rapport à l’année dernière, une statistique permettant de comprendre à quel point la liquidité a quitté le marché.

Étant donné le volume des contrats dérivés de bitcoin par rapport aux marchés au comptant, on peut arriver à la conclusion que les dérivés peuvent être utilisés pour supprimer le bitcoin. En fait, nous ne sommes pas d’accord, étant donné le taux d’intérêt à prix dynamique associé aux produits à terme Bitcoin, nous pensons que sur une période suffisamment longue, l’effet des dérivés est net neutre sur le prix. Alors que le bitcoin a probablement explosé beaucoup plus haut qu’il ne l’aurait fait autrement en raison des effets réflexifs de l’effet de levier, ces positions ont finalement été forcées de fermer, ainsi une réaction négative égale a été absorbée par le marché.