“Fed Watch”est un podcast macro, fidèle à la nature rebelle du bitcoin. Dans chaque épisode, nous remettons en question les récits traditionnels et Bitcoin en examinant les événements actuels de la macro à travers le monde, en mettant l’accent sur les banques centrales et les devises.

Regardez cet épisode sur YouTube Ou Rumble

Écoutez l’épisode ici :

Dans cet épisode, CK et moi couvrons en profondeur Jerome Powell et la décision politique du FOMC, en analysant les déclarations de la Réserve fédérale , Powell et d’autres experts financiers. Ensuite, nous passons aux graphiques, en commençant par le bitcoin et le dollar, puis en passant aux taux du Trésor. Enfin, nous discutons de la pénurie de diesel qui se prépare sur la côte est des États-Unis.

Le FOMC de la Réserve fédérale augmente à nouveau ses taux

CK et moi sommes d’accord sur le fait que le niveau d’importance de la Réserve fédérale et de la La décision politique du FOMC sur le marché est le signe d’une économie très malsaine, où les décisions de la banque centrale sont le seul jeu en ville.

La Fed a relevé les taux d’intérêt de 75 points de base (bps) à un nouveau Fed Funds fourchette cible de 3,75 % à 4 %. Ce n’était pas une surprise. Le marché avait prédit que la Fed ne s’écarterait pas de sa trajectoire lors de cette réunion, malgré les problèmes de liquidité mondiaux apparaissant dans le système financier.

La banque centrale a maintenu sa trajectoire politique, mais la déclaration contenait un certain adoucissement de leur ton belliciste. La phrase qui saute aux yeux est la suivante :

« Pour déterminer le rythme des augmentations futures de la fourchette cible, le Comité tiendra compte du resserrement cumulé de la politique monétaire, des décalages avec lesquels la politique monétaire la politique affecte l’activité économique et l’inflation, ainsi que les développements économiques et financiers. »

« Cumulatif » est le mot sur lequel les gens se concentrent. Que signifie « cumulatif » dans ce contexte ?

La Fed place ses décisions de réunion en réunion dans le cadre plus large de son programme de resserrement dans son ensemble depuis mars 2022, tout en tenant compte de son rôle important à l’échelle mondiale. Le raisonnement que Powell dépeint dans la conférence de presse qui a suivi est mitigé. Ils veulent placer leurs décisions dans un programme global, mais veulent également dépendre des données d’une réunion à l’autre.

Globalement, je pense que leur intention est de créer de l’incertitude. L’incertitude est la clé à la fin d’un cycle de randonnée. L’intention de la Réserve fédérale est de provoquer un ralentissement économique pour ramener la demande au niveau de l’offre, mais elle ne peut pas le faire si le marché est en avance sur la fin du cycle de hausse.

C’est exactement ce que nous avons constaté au cours des derniers mois. Je suis sûr que Powell a des sentiments mitigés sur le fait que le marché boursier reste résilient à leur hausse, avec le S&P 500 au-dessus de ce qu’il était au moment de la hausse de la réunion de juin. C’était trois réunions avec des hausses de 75 points de base, hier c’était quatre, et pourtant le marché boursier était plus élevé. Il veut un « atterrissage en douceur » – pour atteindre leurs objectifs politiques sans dommage majeur pour l’économie – mais en même temps, leur objectif est de nuire à l’économie. C’est une corde raide contradictoire qu’ils essaient de marcher.

Les intentions des dernières hausses du programme de resserrement ne peuvent être réalisées si le marché est en avance sur leur ralentissement, la pause, puis l’inversion éventuelle. C’est là qu’intervient l’incertitude délibérée. Si la Fed peut envoyer des messages mitigés et maintenir le marché incertain, les effets de ses dernières hausses peuvent être plus importants.

Graphiques

Les les graphiques du Fed Day évoluaient rapidement. J’ai retardé la prise d’instantanés jusqu’à 30 minutes après l’annonce de la Fed, mais les messages mitigés de Powell les ont fait basculer sauvagement. Je ne les publierai pas ici car ils sont déjà obsolètes, mais vous pouvez les consulter sur le diaporama pour cet épisode.

La réaction initiale a été constante à tous les niveaux. Les marchés ont pris la déclaration écrite, y compris le nouveau langage sur les effets cumulatifs, comme un pivot accommodant. Le bitcoin a grimpé en flèche avec les actions et le dollar a baissé.

Cependant, dès que Powell a commencé à répondre aux questions lors de la conférence de presse, et avec son message mitigé détaillé ci-dessus, les marchés se sont inversés. Le bitcoin et les actions baissent, le dollar monte.

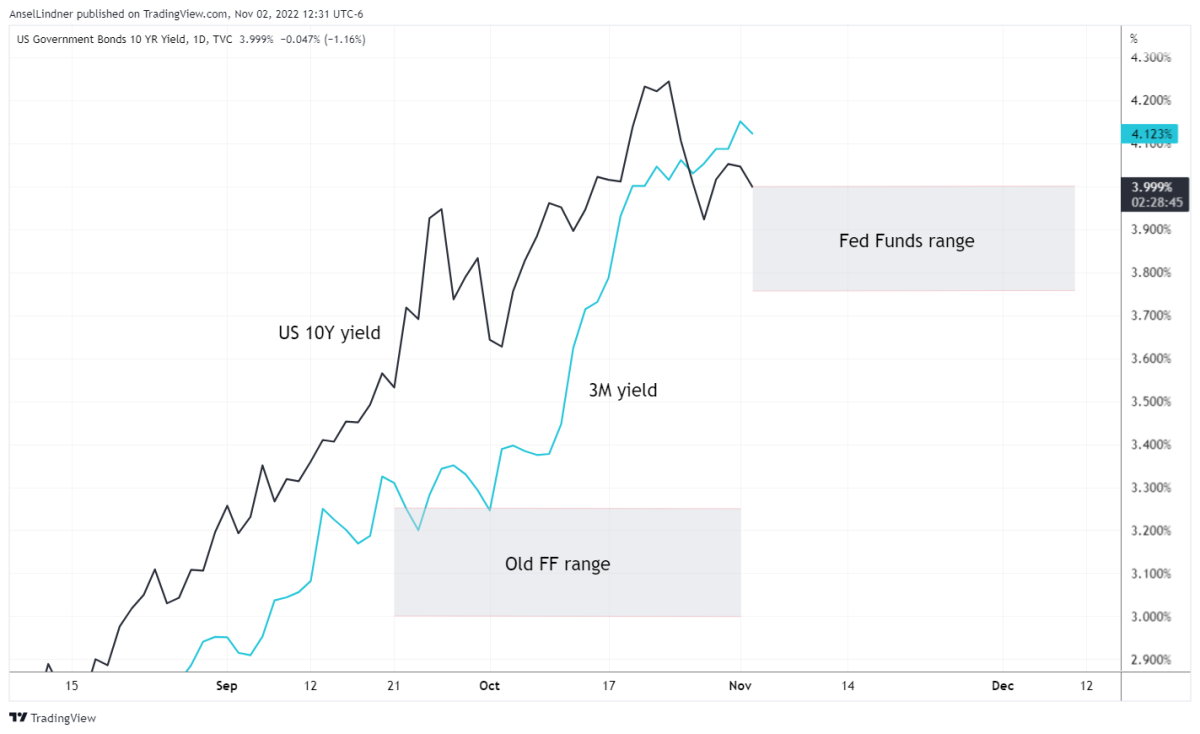

Le seul graphique que j’inclurai dans ce post complémentaire au podcast est celui des taux du Trésor à 3 mois et à 10 ans montrant l’inversion la plus importante dans le courbe.

3-titres du Trésor à un mois et à 10 ans, par rapport à la fourchette cible des Fed Funds

Ce que vous pouvez remarquer sur ce graphique, c’est que le rendement à 3 mois dépasse le rendement à 10 ans. De plus, le rendement à 10 ans est très proche de se situer dans la fourchette cible des fonds fédéraux.

Ce que je dis depuis des mois, c’est que la Fed continuera d’augmenter les taux jusqu’à ce que le marché les oblige à arrêter. Cette force appliquée par le marché se manifestera par le fait que les taux à plus long terme n’obéissent tout simplement plus à la Fed et baissent, comme nous pouvons le voir avec le rendement à 10 ans ici.

La Fed est certes”dépendante des données. ” Ils nous disent qu’ils sont suiveurs, mais si vous voulez savoir où va la Fed, tout ce que vous avez à faire est de regarder les rendements. Si les rendements des titres gouvernementaux commencent à descendre dans la fourchette cible des fonds fédéraux, d’ici la prochaine réunion, leurs choix seront : augmenter à nouveau les taux et perdre confiance qu’ils contrôlent quoi que ce soit, ou faire une pause, ou même faire un”ajustement en milieu de cycle”et baissez-les. Powell a déjà fait ce qu’il appelle un ajustement de milieu de cycle. En 2019, la première baisse des taux en juillet a été minimisée comme une telle décision. Bien sûr, cela a été suivi de coupes massives dans les mois suivants.

Pénurie de diesel

Il se passe d’autres choses dans l’économie que la Réserve fédérale. On s’inquiète des pénuries de diesel aux États-Unis. Des rapports circulent sur le fait qu’il ne reste plus que quelques semaines de diesel en stock, et avec l’hiver qui approche, la demande de diesel et de mazout domestique devrait augmenter.

Pour couvrir cette histoire, j’ai lu un excellent article par Tsvetana Paraskova. Elle couvre la pénurie et les raisons qui la sous-tendent en détail.

En bref, la capacité de raffinage aux États-Unis est en baisse en raison du passage de certaines usines à la fabrication de biocarburant et nos importations en provenance de Russie sont inexistantes en raison de sanctions folles.

Dans l’émission, on se laisse distraire car je ne suis pas personnellement inquiet de la pénurie de diesel. Cela causera de la douleur, mais la solution passe par cette douleur. Des prix plus élevés entraîneront l’une des deux choses à se produire-ou les deux : des prix plus élevés stimuleront plus de production ou des prix plus élevés entraîneront des changements politiques pour permettre une production plus élevée.

Il y a une peur presque universelle des prix plus élevés et ils sont diabolisés comme «l’inflation» à chaque tournant. Bien sûr, les prix élevés ne sont pas mauvais si vous êtes un producteur. Ils ne sont pas mauvais en général non plus. Les prix sont censés être neutres et vous donner des informations sur l’économie. Les seules variations de prix qui sont négatives nettes sont celles dues aux variations de la masse monétaire. Étant donné que notre situation économique actuelle n’est pas due à l’impression d’argent mais plutôt à des crises d’approvisionnement et à de mauvaises politiques gouvernementales, les augmentations de prix sont nécessaires pour résoudre les problèmes aujourd’hui.

Ceci est un article invité d’Ansel Lindner. Les opinions exprimées sont entièrement les leurs et ne reflètent pas nécessairement celles de BTC Inc. ou de Bitcoin Magazine.