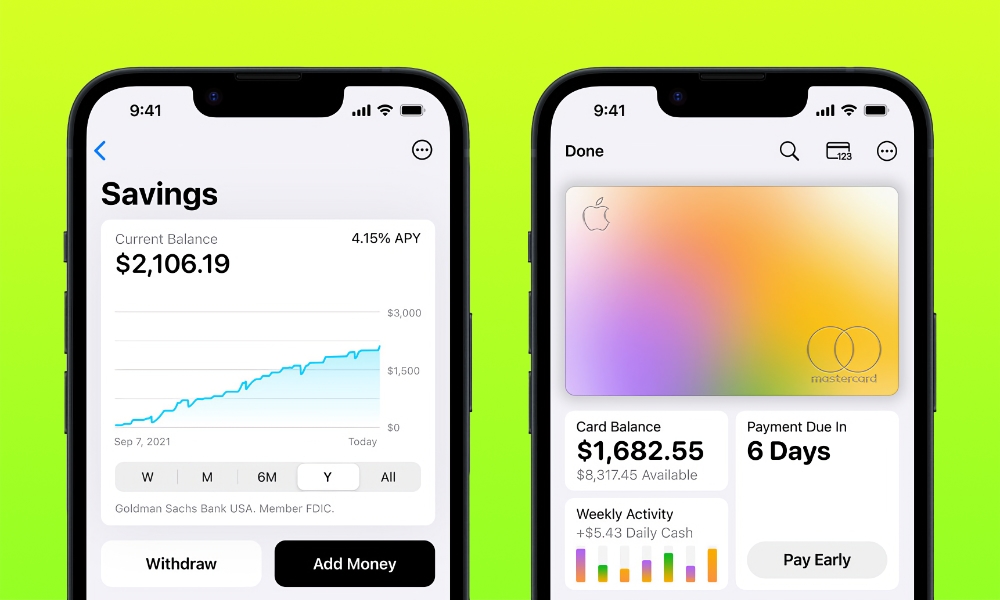

Csak két hét telt el azóta, hogy az Apple hivatalosan megnyitotta a zsilipeket új, magas hozamú megtakarítási számláján, és a források szerint már közel 1 milliárd dollár értékű betétet vonzott be az Apple-felhasználóktól, akik alig várják, hogy befizessék jövedelmező, 4,15%-os éves százalékos hozamát ( APY).

A nyilvánosan nem hozott számok két „az ügyet jól ismerő forrástól” származnak, akik megosztották őket a Forbes. A források szerint az új számla, amelyhez iPhone és Apple Card szükséges, csak az első napon közel 400 millió dolláros betétet vont le. A bevezetést követő három napban további 590 millió dollárnyi betét jelent meg, így a teljes összeg 990 millió dollárra nőtt a hét vége előtt.

Bár ez nagyon sok pénznek tűnik – és ez már a küszöbön áll. saját – nagyszámú ügyfél között is elterjedt. Az egyik forrás azt mondta a Forbes-nak, hogy az első héten körülbelül 240 000 számlát nyitottak, így az átlagos betét összege kevesebb, mint 4200 dollár.

Mégis, ez egy meglehetősen jelentős igénybevétel egy olyan fiók esetében, amely megköveteli, hogy a tulajdonosok ne csak iPhone-nal rendelkezzenek, hanem már tulajdonosnak vagy társtulajdonosnak is kell lenniük. Apple Card tulajdonosa. Ami azonban kevésbé egyértelmű, az az, hogy ebből a pénzből mennyit utaltak át más bankszámlákról, és mennyi volt egyszerűen annak az eredménye, hogy az emberek a Daily Cash egyenlegüket áthelyezték az új Apple Savings számlára.

A beállításkor. egy új Apple Savings fiók – ami kevesebb, mint öt perc alatt elvégezhető közvetlenül az iPhone Wallet alkalmazásból – az Apple Card vásárlások során felhalmozott napi készpénz automatikusan átkerülhet az Apple Savings számlára, ahol nulla százalékos kamatból 4,15% APY.

Az összes jövőbeli Daily Cash jutalom az Apple Savings számlájára is bekerül, a fizikai kártyával végzett vásárlások 1%-ától az Apple Store vásárlások 3%-áig, valamint egyéb Daily Cash promóciókig.

Ilyen feltételek mellett szinte őrültség lenne, ha egy Apple Card tulajdonos nem hozna létre Apple Savings számlát, ami valószínűleg ilyen gyors felhasználást jelent. Ráadásul, amint arra Emily Mason a Forbes munkatársa rámutat, a 4,15% még a Daily Cash-en kívül is vonzó célponttá teszi más megtakarítások számára – és ironikus módon magasabb, mint az Apple banki partnerének saját magas hozamú megtakarítási számlája.

A számla szemet gyönyörködtető 4,15%-os éves hozama, valamint az iPhone készülékek mindenütt jelenléte valószínűleg a számlanyitások fő mozgatórugója, különösen akkor, ha az átlagos bank kevesebb mint fél százalékot fizet.

Emily Mason, Forbes

Jóval azelőtt, hogy az Apple-lel együttműködve az Apple Card támogatása érdekében a Goldman Sachs létrehozta a saját fogyasztói márkáját, Marcus néven. Mason megjegyzi, hogy ez a márka magas hozamú megtakarítási számlát is kínál – de viszonylag csekély 3,9%-kal.

Mondanom sem kell, hogy 4,15%-os APY mellett az Apple Takarékszámlája nagy üzlet. Bár vannak olyan versengő szolgáltatások, mint a Robinhood, amelyek valamivel jobban teljesítenek, ezek átfogóbb – és összetettebb – csomagok részét képezik a hozzáértő befektetőknek. Ezzel szemben az Apple Savings fiók egy egyszerű, magas hozamú számla, amely követi a cég „csak működik” filozófiáját, és percek alatt beállíthatja bárki, akinek iPhone-ja és Apple Cardja van.

Az is látszik, hogy ez a kezdeti milliárd dollár csak a jéghegy csúcsa. A Crone Consulting, a Forbes által idézett fizetési cég szerint a becslések szerint 3,8 milliárd dollár Daily Cash jutalom érkezett évente az Apple Cash számlákra. Mivel az Apple Card-felhasználók túlnyomó többsége valószínűleg Apple Savings számlát regisztrál, és úgy dönt, hogy ott lesz a Daily Cash, így jogos azt mondani, hogy ennek a 3,8 milliárd dollárnak a nagy része Apple Savings számlákon fog végezni, ami valószínűleg hozzáadódik, mivel az ügyfelek úgy döntenek, hogy áthelyezik megtakarításaikat alacsonyabb hozamú számlákról és befektetésekről, hogy kihasználják az Apple 4,5%-os APY-ját.