Bitcoin is onlangs gestegen te midden van wijdverbreide problemen in de banksector, ingegeven door Silicon Valley Bank.

Maar bankruns zijn door de geschiedenis heen een terugkerend probleem geweest en hebben aanzienlijke schade aan de economie toegebracht.

p>

De ineenstorting van grote banken en de paniek die daarop volgde tijdens de Grote Depressie van de jaren 1930 leidde tot de oprichting van regelgevende instanties zoals de Federal Deposit Insurance Corporation (FDIC) om toekomstige crises te voorkomen.

Terwijl de banksector is sindsdien aanzienlijk geëvolueerd, met de opkomst van online banken en fintech-bedrijven bestaat er nog steeds een potentieel voor crises. Recente gebeurtenissen tonen aan dat dit risico zeer reëel is, waardoor velen naar Bitcoin kijken als een oplossing om bankencrises te vermijden.

In dit artikel zullen we de geschiedenis van bankruns, hun impact op de economie en de maatregelen die zijn genomen om ze te voorkomen. We zullen voorbeelden van bankruns door de geschiedenis heen onderzoeken, waaronder de spaar-en kredietcrisis van de jaren tachtig en de financiële crisis van 2008.

Daarnaast bespreken we de opkomst van alternatieve bankmethoden zoals online banken en fintech-bedrijven , en het potentieel voor toekomstige crises in het licht van economische onzekerheid.

Ten slotte zullen we de rol van Bitcoin onderzoeken als een gedecentraliseerd, grenzeloos alternatief voor traditionele bankmethoden, en het potentieel ervan om toekomstige bankruns te voorkomen.

De Grote Depressie en de geboorte van bankruns

De Grote Depressie van de jaren dertig is een van de belangrijkste gebeurtenissen in de geschiedenis van bankruns.

De beurscrash van 1929 veroorzaakte een golf van paniek en onzekerheid, die leidde tot de ineenstorting van veel grote banken.

Mensen haastten zich om hun spaargeld van de banken op te nemen, uit angst dat hun deposito’s voor altijd verloren zouden gaan.

p>

De ineenstorting van grote banken en de paniek die daarop volgde

Terwijl banken worstelden om aan de eisen van klanten te voldoen, slaagden velen er niet in om hun beloofde uitbetalingen te doen.

Dit voedde nog meer brandstof. paniek, waardoor mensen ook bij andere banken hun geld gingen opnemen. Deze vicieuze cirkel zorgde voor een domino-effect, waarbij banken de een na de ander failliet gingen.

Klanten die hun geld niet bij deze banken konden opnemen, hadden geen spaargeld of financiële zekerheid meer.

De rol van overheidsinterventie en de oprichting van de FDIC

De Grote Depressie was voor de Amerikaanse regering aanleiding om in te grijpen in het banksysteem.

In 1933 richtte de Federal Deposit Insurance Corporation (FDIC) is in het leven geroepen om bankdeposito’s te verzekeren en toekomstige bankruns te voorkomen.

Dit garandeerde klanten dat hun deposito’s tot een bepaald bedrag veilig zouden zijn, waardoor hun vertrouwen in het banksysteem werd hersteld.

De De oprichting van FDIC was een belangrijk keerpunt in de geschiedenis van bankruns. Het creëerde een vangnet voor klanten, waardoor ze hun spaargeld niet zouden verliezen, zelfs niet als een bank failliet zou gaan.

Dit bood het publiek de broodnodige geruststelling, het stabiliseerde het banksysteem en voorkwam toekomstige runs.

Bankruns in de 20e eeuw

De 20e eeuw zag de opkomst van elektronische overboekingen en de opkomst van modern bankieren.

Terwijl bankruns bleven voorkomen, ze namen een andere vorm aan in het licht van technologische vooruitgang.

Hier zijn enkele voorbeelden van bankruns in de 20e eeuw en hoe ze verschilden van die in het verleden.

De impact of Technology on Banking

De opkomst van elektronische overboekingen maakte het voor klanten gemakkelijker om hun geld te verplaatsen. Hoewel dit het bankieren handiger maakte, maakte het het ook gemakkelijker om bankruns te voorkomen.

In 1996 leidden geruchten over financiële instabiliteit bijvoorbeeld tot een bankrun op de oudste hypotheekbank van Groot-Brittannië, de Bradford & Bingley. Klanten konden hun spaargeld snel en gemakkelijk opnemen, wat bijdroeg aan de uiteindelijke ineenstorting van de bank.

De spaar-en kredietcrisis van de jaren tachtig

De Spaar-en leningcrisis van de jaren tachtig was een belangrijke gebeurtenis in de geschiedenis van bankruns. Tijdens deze crisis gingen meer dan 1.000 banken failliet, wat paniek veroorzaakte en leidde tot een golf van bankruns.

De crisis werd veroorzaakt door een combinatie van factoren, waaronder hoge rentetarieven, risicovolle investeringen en deregulering van het bankwezen..

Deze crisis was voor de regering aanleiding om in te grijpen en de Resolution Trust Corporation (RTC) op te richten om de activa van falende banken te beheren.

De financiële crisis van 2008

De financiële crisis van 2008 was een andere belangrijke gebeurtenis in de geschiedenis van bankruns.

De ineenstorting van Lehman Brothers veroorzaakte een golf van paniek, waardoor mensen hun spaargeld van de banken haalden. Dit leidde tot een bevriezing van de kredietverlening, wat bijdroeg aan een wereldwijde economische recessie.

De reactie van de regering op de crisis was het redden van falende banken en het implementeren van nieuwe regelgeving om toekomstige crises te voorkomen.

Bankruns in de 21e eeuw

In de 21e eeuw zien we de opkomst van alternatieve bankmethoden, zoals online banken en fintech-bedrijven.

Hoewel deze innovaties veel voordelen hebben opgeleverd, hebben ze creëerde ook nieuwe uitdagingen voor de banksector.

Hier zijn enkele voorbeelden van bankruns in de 21e eeuw en hoe deze zijn beïnvloed door technologische vooruitgang.

De opkomst van alternatieve bankmethoden

Door de opkomst van online banken en fintech-bedrijven is bankieren handiger dan ooit tevoren. Klanten hebben eenvoudig toegang tot hun rekeningen en kunnen geld overmaken met hun smartphones.

Deze innovaties hebben echter ook voor nieuwe uitdagingen gezorgd voor de banksector.

In 2018 gingen bijvoorbeeld geruchten over financiële instabiliteit leidde tot een bankrun op online geldschieter, Tandem Bank. Klanten konden hun geld snel en gemakkelijk opnemen, wat paniek veroorzaakte en leidde tot een tijdelijke bevriezing van opnames.

De impact van de COVID-19-pandemie

De COVID-19-pandemie had een aanzienlijke impact op de banksector, wat leidde tot wijdverbreide economische onzekerheid en leidde tot een golf van bankruns.

In de begindagen van de pandemie haastten mensen zich om hun spaargeld van de banken op te nemen, uit angst dat het financiële systeem zou instorten.

Dit leidde tot een tekort aan contanten en een bevriezing van de kredietverlening, wat bijdroeg aan de economische neergang.

Silicon Valley Bank en het begin van een nieuwe crisis

Silicon Valley Bank, een vooraanstaande in de VS gevestigde bank die gespecialiseerd is in het leveren van financiële diensten aan de technologie-en innovatiesectoren, heeft onlangs een bankrun meegemaakt.

Als reactie op toenemende zorgen over instabiliteit, hebben enkele van Silicon Valley Bank’s klanten begonnen naar verluidt massaal hun deposito’s op te nemen, wat leidde tot een liquiditeitscrisis voor de bank.

Het potentieel voor toekomstige bankruns

Terwijl de banksector veiliger en stabieler is geworden sinds de Grote Depressie, het potentieel voor toekomstige bankruns bestaat nog steeds.

Economische onzekerheid, technologische vooruitgang en andere factoren kunnen allemaal bijdragen aan de waarschijnlijkheid van bankruns.

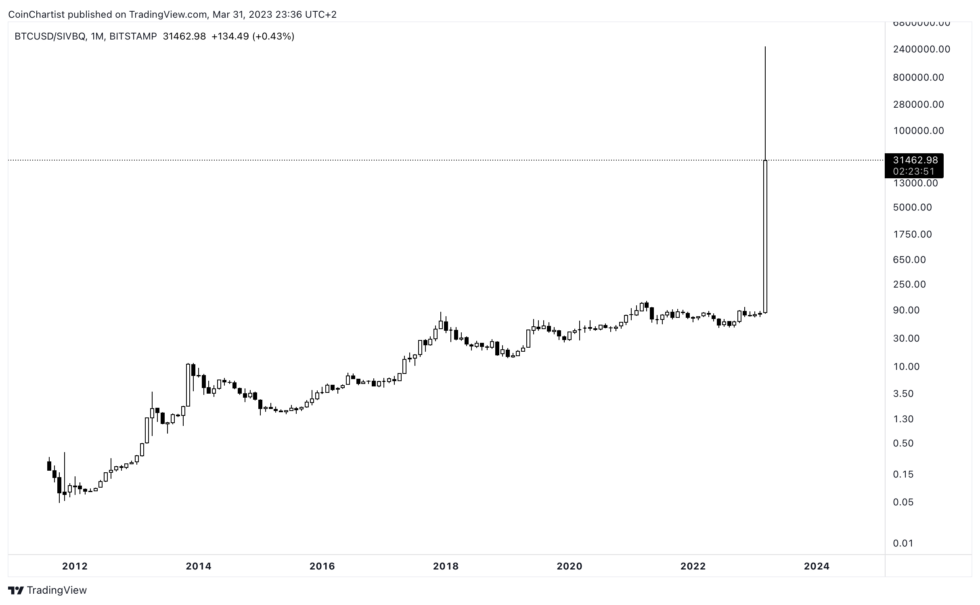

BTC geprijsd in Silicon Valley Bank-aandelen | BTCUSD op TradingView.com

Bitcoin als oplossing om bankencrisissen te voorkomen

Bitcoin,’s werelds eerste gedecentraliseerde cryptocurrency, wordt een steeds populairder alternatief voor traditionele bankmethoden.

Terwijl het financiële systeem met potentiële crises wordt geconfronteerd, wenden steeds meer mensen zich tot Bitcoin als een manier om vermijd het risico van bankruns en andere financiële verstoringen.

Oorsprong van Bitcoin

Bitcoin werd in 2009 gecreëerd door een onbekende persoon of groep onder het pseudoniem Satoshi Nakamoto.

De eerste Bitcoin-transactie vond plaats in januari 2009, toen Nakamoto 10 Bitcoins naar een ontwikkelaar genaamd Hal Finney stuurde. Het ontstaansblok van de Bitcoin-blockchain bevat een kop uit de Britse krant The Times, met de tekst”Chancellor op rand van tweede reddingsoperatie voor banken.”

Deze kop wordt verondersteld een commentaar te zijn op de instabiliteit van het bankwezen systeem en de behoefte aan een nieuwe, gedecentraliseerde oplossing.

De voordelen van Bitcoin in tijden van crisis

Bitcoin biedt verschillende voordelen ten opzichte van traditionele bankmethoden in tijden van crisis.

Ten eerste is het gedecentraliseerd, wat betekent dat het niet wordt gecontroleerd door een centrale autoriteit of instelling. Dit maakt het minder kwetsbaar voor overheidsingrijpen en economische instabiliteit.

Ten tweede zijn Bitcoin-transacties snel, veilig en anoniem, waardoor het een aantrekkelijke optie is voor diegenen die hun financiële privacy willen beschermen.

Tot slot is Bitcoin een valuta zonder grenzen, wat betekent dat het door iedereen, overal ter wereld, kan worden gebruikt zonder tussenpersonen of overheidsvoorschriften.

De rol van Bitcoin bij het voorkomen van bankruns

Bitcoin wordt steeds meer gezien als een manier om bankruns en andere financiële crises te voorkomen.

Met Bitcoin kunnen individuen hun eigen vermogen aanhouden, in plaats van te vertrouwen op een bank om hun deposito’s.

Dit verkleint het risico van een bankrun, aangezien individuen hun tegoeden op elk moment kunnen opnemen, zonder dat een centrale autoriteit de transactie hoeft goed te keuren.

Deze decentralisatie ook betekent dat het financiële systeem minder kwetsbaar is voor economische neergang of overheidsingrijpen, aangezien Bitcoin onafhankelijk van deze factoren opereert.

Conclusie

Bankruns zijn door de geschiedenis heen een terugkerend probleem geweest en hebben aanzienlijke schade aan de economie.

De Grote Depressie van de jaren 1930 markeerde de geboorte van bankruns en leidde tot de oprichting van de Federal Deposit Insurance Corporation (FDIC), een keerpunt in de geschiedenis van bankruns.

De 20e eeuw zag de opkomst van elektronische overboekingen en de opkomst van modern bankieren, wat leidde tot nieuwe uitdagingen voor de banksector.

De 21e eeuw heeft nog meer veranderingen gebracht, met de opkomst van online banken en fintech-bedrijven, evenals het potentieel voor crises zoals de COVID-19-pandemie.

Naarmate de banksector verder uiteenvalt, is het waarschijnlijk dat Bitcoin en andere cryptocurrencies een steeds belangrijkere rol zullen spelen in het financiële landschap.

Door te leren van de geschiedenis van bankruns en ons aan te passen aan nieuwe uitdagingen, waaronder het potentieel voor gedecentraliseerde cryptocurrencies zoals Bitcoin, kunnen we werken aan een stabielere en veiligere financiële toekomst.

>