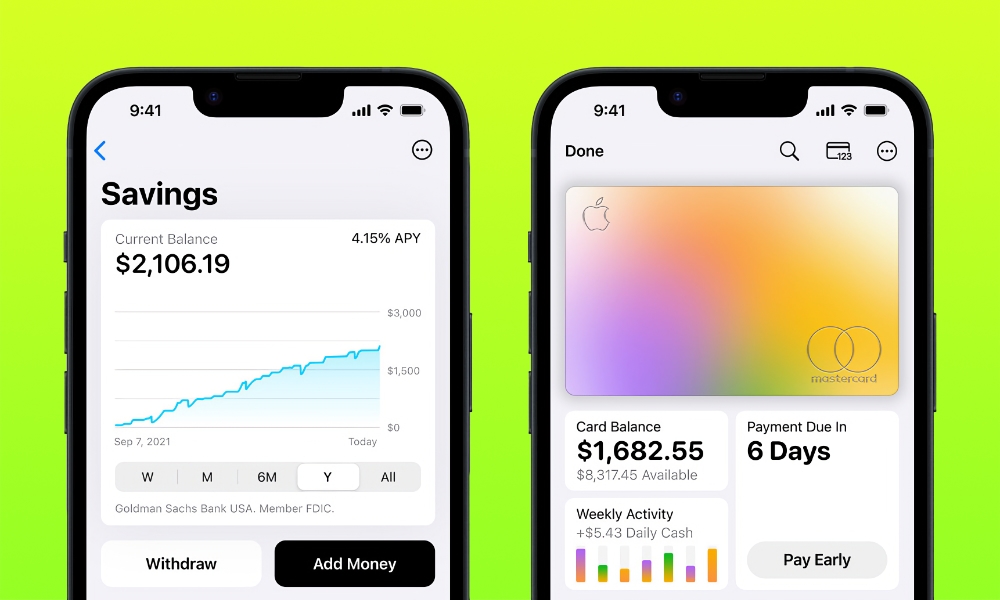

Minęły zaledwie dwa tygodnie, odkąd Apple oficjalnie otworzył wrota na swoim nowym, wysokodochodowym koncie oszczędnościowym, a źródła podają, że przyciągnął już prawie 1 miliard dolarów depozytów od użytkowników Apple, którzy chcą zarobić na lukratywnym 4,15% rocznym oprocentowaniu procentowym ( APY).

Liczby, które nie zostały ujawnione publicznie, pochodzą z dwóch „źródeł zaznajomionych ze sprawą”, które udostępniły je Forbes. Według tych źródeł, nowe konto, które wymaga iPhone’a i karty Apple, przyciągnęło prawie 400 milionów dolarów depozytów tylko pierwszego dnia. W ciągu trzech dni po uruchomieniu pojawiło się dodatkowe 590 milionów dolarów w depozytach, co daje łączną kwotę 990 milionów dolarów przed końcem tygodnia.

Chociaż brzmi to jak dużo pieniędzy — i jest na swoim miejscu własny — jest również rozproszony wśród dużej liczby klientów. Jedno ze źródeł powiedziało Forbesowi, że w pierwszym tygodniu otwarto około 240 000 kont, co daje średnią kwotę depozytu poniżej 4200 USD.

Mimo to jest to dość znaczny popyt na konto, które wymaga od posiadacza nie tylko posiadania iPhone’a, ale także bycia właścicielem lub współwłaścicielem posiadacz karty Apple. Mniej jasne jest jednak to, ile z tych pieniędzy zostało przeniesionych z innych kont bankowych, a ile było po prostu wynikiem przeniesienia swoich dziennych sald gotówkowych na nowe konto Apple Savings.

Podczas zakładania nowe konto Apple Savings — coś, co można zrobić w mniej niż pięć minut bezpośrednio z aplikacji Portfel na telefonie iPhone — każda dzienna gotówka zgromadzona za zakupy kartą Apple Card może zostać automatycznie przeniesiona na konto Apple Savings, gdzie zarabia zero procent do 4,15% RRSO.

Wszystkie przyszłe nagrody Daily Cash są również przekazywane na konto Apple Savings, od 1% zwrotu gotówki z zakupów dokonanych przy użyciu fizycznej karty do 3% zakupów w Apple Store oraz innych promocji Daily Cash.

Zgodnie z tymi warunkami byłoby niemal szaleństwem, gdyby właściciel karty Apple Card nie założył konta Apple Savings, co prawdopodobnie odpowiada za tak szybkie rozpowszechnienie. Co więcej, jak zauważa Emily Mason z Forbesa, 4,15% sprawia, że jest to atrakcyjne miejsce na inne oszczędności, nawet wykraczające poza Daily Cash – i jak na ironię jest wyższe niż wysokodochodowe konto oszczędnościowe partnera bankowego Apple.

Przyciągający wzrok roczny zwrot z konta w wysokości 4,15% oraz wszechobecność iPhone’ów to prawdopodobnie główny czynnik otwierania kont, zwłaszcza gdy przeciętny bank płaci mniej niż pół procent.

Emily Mason, Forbes

Na długo przed nawiązaniem współpracy z Apple w celu wsparcia Apple Card, Goldman Sachs stworzył własną markę konsumencką znaną jako Marcus. Mason zauważa, że ta marka oferuje również wysokodochodowe konto oszczędnościowe – ale na stosunkowo skromne 3,9%.

Nie trzeba dodawać, że przy 4,15% RRSO konto oszczędnościowe Apple to wielka sprawa. Chociaż istnieją konkurencyjne usługi, takie jak Robinhood, które radzą sobie nieco lepiej, są one częścią bardziej kompleksowych — i złożonych – pakietów dla doświadczonych inwestorów. Z kolei konto Apple Savings to bezproblemowe, wysokodochodowe konto, które jest zgodne z filozofią firmy „po prostu działa” i może zostać założone w ciągu kilku minut przez każdego, kto ma iPhone’a i kartę Apple.

Wygląda na to, że ten początkowy miliard dolarów to tylko wierzchołek góry lodowej. Według Crone Consulting, firmy płatniczej cytowanej przez Forbes, szacunkowo 3,8 miliarda dolarów w nagrodach Daily Cash wpływa rocznie na konta Apple Cash. Ponieważ zdecydowana większość użytkowników Apple Card prawdopodobnie zarejestruje konto Apple Savings i zdecyduje się na wylądowanie tam swojej codziennej gotówki, można śmiało powiedzieć, że większość z tych 3,8 miliarda dolarów trafi na konta Apple Savings, które prawdopodobnie będą dodawane, gdy klienci decydują się przenieść swoje oszczędności z kont i inwestycji o niższym dochodzie, aby skorzystać z 4,5% rocznej stopy procentowej Apple.