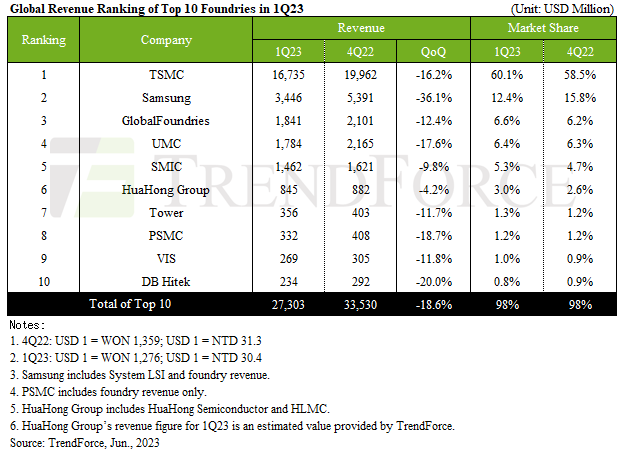

Wydaje się, że zarówno TSMC, jak i Samsung Foundry straciły część przychodów z półprzewodników w pierwszym kwartale 2023 r., ale mimo to równowaga między dwoma liderami rynku przesunęła się na korzyść TSMC.

Badacze rynku z TrendForce szacują, że firma Samsung Foundry udział w rynku wyniósł 12,4% w I kw. 2023 r., co oznacza spadek z 15,8% w poprzednim kwartale. Tymczasem TSMC zwiększyło swój udział w rynku z 58,5% w czwartym kwartale 2022 r. do 60,1% w pierwszym kwartale 2023 r.

Samsung odnotował 36,1% stratę przychodów kwartał do kwartału w pierwszym kwartale 2023 r. po zabezpieczeniu 3,45 mld USD. Jednak w IV kwartale 2022 r. Samsung Foundry odnotował 5,39 mld USD przychodów, co oznacza, że firma straciła prawie 2 mld USD w jednym kwartale.

Kwartalne przychody TSMC wyniosły prawie 5x wyższy. Chipy 3 nm mogą uratować Samsunga

Dla porównania, przychody TSMC w I kwartale 2023 r. spadły tylko o 16,2%. Obok Samsunga, gigant półprzewodnikowy odnotował przychody w wysokości 16,7 mld USD w I kwartale 2023 r. i 19,9 mld USD w IV kwartale 2022 r.

TrendForce twierdzi, że oszałamiający spadek przychodów Samsunga o 36,1% QoQ wynikał z 8-calowe i 12-calowe pojemności płytek odnotowały niższe wskaźniki wykorzystania.

Na szczęście dla Samsunga obserwatorzy rynku twierdzą, że wprowadzenie nowych chipów opartych na procesach produkcyjnych 3 nm powinno przyczynić się do wyższych przychodów w drugim kwartale 2023 r. Chipy 3 nm powinny zrekompensować część strat firmy i spowolnić tempo spadku.

W pierwszym kwartale 2023 roku TSMC był liderem rynku, a następnie Samsung Foundry i GlobalFoundries. Ten ostatni zwiększył swój udział w rynku z 6,2% do 6,6% w ujęciu kwartalnym, ale odnotował spadek przychodów QoQ o 12,4%. W rzeczywistości wygląda na to, że każda odlewnia z pierwszej dziesiątki odnotowała niższe przychody kwartalne, ale Samsung odniósł największy sukces.