Ito ay isang editoryal ng opinyon ni Dan, cohost ng Blue Collar Bitcoin Podcast.

Isang paunang tala sa mambabasa: Ito ay orihinal na isinulat bilang isang sanaysay na mula noon ay hinati sa tatlong bahagi para sa publikasyon. Ang bawat seksyon ay sumasaklaw sa mga natatanging konsepto, ngunit ang pangkalahatang thesis ay umaasa sa tatlong seksyon sa kabuuan. Karamihan sa bahaging ito ay ipinapalagay na ang mambabasa ay nagtataglay ng pangunahing pag-unawa sa Bitcoin at macroeconomics. Para sa mga hindi, naka-link ang mga item sa mga katumbas na kahulugan/resource. Ang isang pagtatangka ay ginawa sa kabuuan upang ibalik ang mga ideya sa ibabaw; kung ang isang seksyon ay hindi nagki-click, ipagpatuloy ang pagbabasa upang makarating sa mga summative statement. Panghuli, nakatuon ang pansin sa suliraning pang-ekonomiya ng U.S.; gayunpaman, marami sa mga tema na kasama rito ay nalalapat pa rin sa buong mundo.

Mga Nilalaman ng Serye

Bahagi 1: Fiat Plumbing

Panimula

Busted Pipes

Ang Reserve Currency Complication

Ang Cantillon Conundrum

Bahagi 2: Ang Purchasing Power Preserver

Part 3: Monetary Decomplexification

Ang Financial Simplifier

Ang Debt Disincentivizer

Isang “Crypto” na Babala

Konklusyon

Bahagi 1: Fiat Plumbing

Panimula

Kapag ang Bitcoin ay dinala sa firehouse, ito ay madalas na sinasalubong ng mga biglaang tawa , mga tingin ng pagkalito o mga blangkong tingin ng kawalang-interes. Sa kabila ng napakalaking pagkasumpungin, ang bitcoin ay ang pinakamahusay na gumaganap na asset ng huling dekada, ngunit karamihan sa lipunan ay itinuturing pa rin itong walang halaga at lumilipas. Ang mga hilig na ito ay kakatwa, lalo na para sa mga miyembro ng gitnang uri. Sa aking pananaw, ang bitcoin ay ang pinaka tool na pinakakailangan ng mga kumikita ng sahod upang manatiling nakalutang sa gitna ng isang pang-ekonomiyang kapaligiran na partikular na hindi magiliw sa kanilang demograpiko.

Sa mundo ngayon ng fiat money, napakalaking utang at laganap na currency debasement, ang hamster wheel ay bumibilis para sa karaniwang indibidwal. Ang mga suweldo ay tumataas taon-taon, ngunit ang tipikal na sahod ay madalas na nakatayo doon na tulala, na nagtataka kung bakit mas mahirap sa pakiramdam na umasenso o kahit na magkasya. Karamihan sa mga tao, kabilang ang hindi gaanong marunong sa pananalapi, ay nakadarama ng isang bagay na hindi gumagana sa ika-21 siglong ekonomiya — stimulus money na mahiwagang lumalabas sa iyong checking account; usapan ng trilyong dolyar na barya; mga stock portfolio na umaabot sa lahat ng oras na pinakamataas sa gitna ng isang backdrop ng pandaigdigang pagsasara ng ekonomiya; ang mga presyo ng pabahay ay tumaas ng dobleng digit na porsyento sa isang taon; meme stocks going parabolic; walang silbi na mga token ng cryptocurrency na lobo sa stratosphere at pagkatapos ay pumutok; marahas na pag-crash at meteoric recoveries. Kahit na ang karamihan ay hindi matukoy kung ano mismo ang isyu, parang may hindi tama.

Ang pandaigdigang ekonomiya ay structurally sira, na hinimok ng isang pamamaraan na nagresulta sa hindi gumaganang mga antas ng utang at isang walang uliran na antas ng systemic fragility. May magaganap, at may mananalo at matatalo. Ang aking pagtatalo na ang mga pang-ekonomiyang realidad na kinakaharap natin ngayon, gayundin ang mga maaaring mangyari sa atin sa hinaharap, ay hindi katimbang na nakakapinsala sa panggitna at mababang uri. Ang mundo ay lubhang nangangailangan ng sound money, at kahit na tila malabong, isang Ang batch ng maigsi, open-source code na inilabas sa mga miyembro ng isang hindi malinaw na mailing list noong 2009 ay may potensyal na ayusin ang lalong naliligaw at hindi patas na mga mekanika ng ekonomiya ngayon. Intensiyon ko sa sanaysay na ito na ipaliwanag kung bakit ang bitcoin ay isa sa mga pangunahing kasangkapan na maaaring gamitin ng gitnang uri upang maiwasan ang kasalukuyan at paparating na pagkasira ng ekonomiya.

Busted Pipes

Ang aming kasalukuyang sistema ng pananalapi ay pangunahing may depekto. Hindi ito kasalanan ng sinumang partikular na tao; sa halip, ito ay resulta ng isang dekada na mahabang serye ng mga may sira na insentibo na humahantong sa isang malutong na sistema, na umaabot sa mga limitasyon nito. Noong 1971 kasunod ng Nixon Shock at ang pagsuspinde ng dollar convertibility sa ginto, ang sangkatauhan ay nagsimula sa isang nobelang pseudo-capitalist na eksperimento: centrally-controlled na fiat currency na walang sound peg o maaasahang reference point. Ang isang masusing paggalugad ng kasaysayan ng pananalapi ay lampas sa saklaw ng bahaging ito, ngunit ang mahalagang takeaway, at ang opinyon ng may-akda, ay ang paglipat na ito ay naging negatibo sa uring manggagawa.

Walang tunog. base layer metric ng halaga, ang ating pandaigdigang sistema ng pananalapi ay naging likas at lalong marupok. Ang kahinaan ay nag-uutos ng interbensyon, at ang interbensyon ay paulit-ulit na nagpakita ng hilig na palalain ang kawalan ng timbang sa ekonomiya sa katagalan. Ang mga nakaupo sa likod ng kapangyarihan ng pananalapi ay madalas na nademonyo — mga meme ng Jerome Powell pag-crank ng money printer at Janet Yellen na may clown na ilong ay karaniwan sa social media. Kahit na nakakatuwa ang gayong mga meme, ang mga ito ay sobrang pagpapasimple na kadalasang nagpapahiwatig ng mga hindi pagkakaunawaan tungkol sa kung paano ang pagtutubero ng isang makinang pang-ekonomiya ay hindi pantay na binuo sa target na credit1 ay aktwal na gumagana. Hindi ko sinasabing mga santo ang mga gumagawa ng patakarang ito, ngunit malamang na hindi sila masasamang tao. Tiyak na ginagawa nila ang itinuturing nilang”pinakamahusay”para sa sangkatauhan dahil sa hindi matatag na scaffolding na kinaroroonan nila.

Upang mag-zero in sa isang pangunahing halimbawa, tingnan natin ang Global Financial Crisis (GFC) ng 2007-2009. Ang U.S Department of the Treasury at ang Federal Reserve Board ay madalas na sinisiraan para sa pagpiyansa sa mga bangko at pagkuha ng hindi pa nagagawang halaga ng mga asset sa panahon ng GFC, sa pamamagitan ng mga programa tulad ng Troubled Asset Relief at mga patakaran sa pananalapi tulad ng quantitative easing (QE), ngunit ilagay natin ang ating mga sarili sa kanilang kalagayan saglit. Iilan lang ang nakakaunawa kung ano ang magiging maikli at midterm na implikasyon kung ang credit crunch ay dumami pa pababa. Ang mga kapangyarihang nasa lugar ay unang nakita ang pagbagsak ng Bear Stearns at ang pagkabangkarote ng Lehman Brothers, dalawang malalaki at lubos na kasangkot sa pananalapi na mga manlalaro. Si Lehman, halimbawa, ay ang pang-apat na pinakamalaking investment bank sa U.S. na may 25,000 empleyado at malapit sa $700 bilyon sa mga asset. Ngunit paano kung nagpatuloy ang pagbagsak, contagion ay lalong kumalat, at ang mga domino na tulad ng Wells Fargo, CitiBank, Goldman Sachs o J.P. Morgan ay sumabog pagkatapos?”Natutunan sana nila ang kanilang leksyon,”sabi ng ilan, at totoo iyon. Ngunit ang”aralin”na iyon ay maaaring sinamahan ng isang malaking porsyento ng mga ipon ng mga mamamayan, pamumuhunan at mga itlog ng pugad ng pagreretiro na nabura; wala sa serbisyo ang mga credit card; walang laman na mga tindahan ng grocery; at sa palagay ko ay hindi sukdulan na magmungkahi ng potensyal na malawakang pagkasira at kaguluhan sa lipunan.

Pakiusap huwag mo akong intindihin dito. Hindi ako isang tagapagtaguyod ng labis na mga interbensyon sa pananalapi at pananalapi — sa kabaligtaran. Sa aking pananaw, ang mga patakarang pinasimulan sa panahon ng Global Financial Crisis, gayundin ang mga isinagawa sa susunod na dekada at kalahati, ay malaki ang naiambag sa marupok at pabagu-bagong kalagayan ng ekonomiya ngayon. Kapag inihambing natin ang mga kaganapan noong 2007-2009 sa mga huling pagbagsak ng ekonomiya sa hinaharap, maaaring ipakita sa atin ng pagbabalik-tanaw na ang pagkagat ng bala sa panahon ng GFC ay talagang ang pinakamahusay na paraan ng pagkilos. Ang isang malakas na kaso ay maaaring gawin na ang panandaliang sakit ay humantong sa pangmatagalang pakinabang.

Hina-highlight ko ang halimbawa sa itaas upang ipakita kung bakit nangyayari ang mga interbensyon, at kung bakit patuloy na magaganap ang mga ito sa loob ng isang sistemang fiat monetary na nakabatay sa utang na pinamamahalaan ng mga inihalal at hinirang na opisyal na hindi mapaghihiwalay sa mga panandaliang pangangailangan at mga insentibo. Ang pera ay isang batayang patong ng wika ng tao — ito ay masasabing pinakamahalagang kasangkapan ng sangkatauhan sa pakikipagtulungan. Ang mga kasangkapan sa pananalapi ng ika-21 siglo ay pagod na; hindi gumagana ang mga ito at nangangailangan ng walang tigil na pagpapanatili. Ang mga sentral na bangko at treasuries ay nagpi-piyansa sa mga institusyong pampinansyal, namamahala sa mga rate ng interes, pagkakakitaan ng utang at paglalagay ng likido kapag ang maingat ay mga pagtatangka upang panatilihin ang mundo mula sa posibleng pagkawasak. Ang pera na kinokontrol ng sentral ay nagtutukso sa mga gumagawa ng patakaran na isulat ang mga panandaliang problema at sipain ang lata sa kalsada. Ngunit bilang isang resulta, ang mga sistemang pang-ekonomiya ay hinahadlangan mula sa pagwawasto sa sarili, at sa turn, ang mga antas ng utang ay hinihikayat na manatiling mataas at/o lumawak. Sa pag-iisip na ito, hindi kataka-taka na ang pagkakautang-kapwa pampubliko at pribado-ay nasa o malapit sa isang antas ng uri ng hayop at ang sistema ng pananalapi ngayon ay umaasa sa kredito gaya ng anumang punto sa modernong kasaysayan. Kapag lumaki ang mga antas ng utang, ang panganib sa kredito ay may potensyal na mag-cascade at malubhang pag-delever ng mga kaganapan (depressions) loom malaki. Habang patuloy na pumapasok ang credit cascades at contagion sa mga merkado na labis ang pagkakautang, ipinapakita sa atin ng kasaysayan na ang mundo ay maaaring maging pangit. Ito ang sinusubukang iwasan ng mga gumagawa ng patakaran. Ang isang manipulatable na istraktura ng fiat ay nagbibigay-daan sa paglikha ng pera, kredito at pagkatubig bilang isang taktika upang subukan at maiwasan ang hindi komportable na pag-relax sa ekonomiya — isang kakayahan na nais kong ipakita ay isang negatibo sa paglipas ng panahon.

Kapag ang isang tubo ay sumabog sa isang lumalalang bahay, ang may-ari ba ay may oras upang sugpuin ang bawat pader at palitan ang buong sistema? Hell no. Tumawag sila ng emergency plumbing service para kumpunihin ang seksyong iyon, ihinto ang pagtagas, at panatilihing umaagos ang tubig. Ang pagtutubero ng lalong marupok na sistema ng pananalapi ngayon ay nag-uutos ng patuloy na pagpapanatili at pagkukumpuni. Bakit? Dahil ito ay hindi maganda ang pagkakagawa. Ang isang fiat monetary system na pangunahing binuo sa utang, na may parehong supply at presyo2 ng pera na labis na naiimpluwensyahan ng mga inihalal at hinirang na opisyal, ay isang recipe para sa tuluyang pagkagulo. Ito ang nararanasan natin ngayon, at ito ang aking paninindigan na ang setup na ito ay lalong naging hindi pantay. Sa paraan ng pagkakatulad, kung ilalarawan natin ang ekonomiya ngayon bilang isang”tahanan”para sa mga kalahok sa merkado, ang bahay na ito ay hindi pantay na magiliw sa lahat ng residente. Ang ilan ay naninirahan sa bagong-remodel na mga master bedroom sa ikatlong palapag, habang ang iba ay naiwan sa basement crawl space, na madaling maapektuhan ng patuloy na pagtagas bilang resulta ng hindi sapat na financial plumbing-dito nakatira ang maraming miyembro ng middle at lower class. Inilalagay ng kasalukuyang sistema ang demograpikong ito sa isang walang hanggang kawalan, at ang mga naninirahan sa basement na ito ay kumukuha ng mas maraming tubig sa bawat lumilipas na dekada. Upang patunayan ang claim na ito, magsisimula tayo sa”ano”at gagawa tayo ng paraan sa”bakit.”

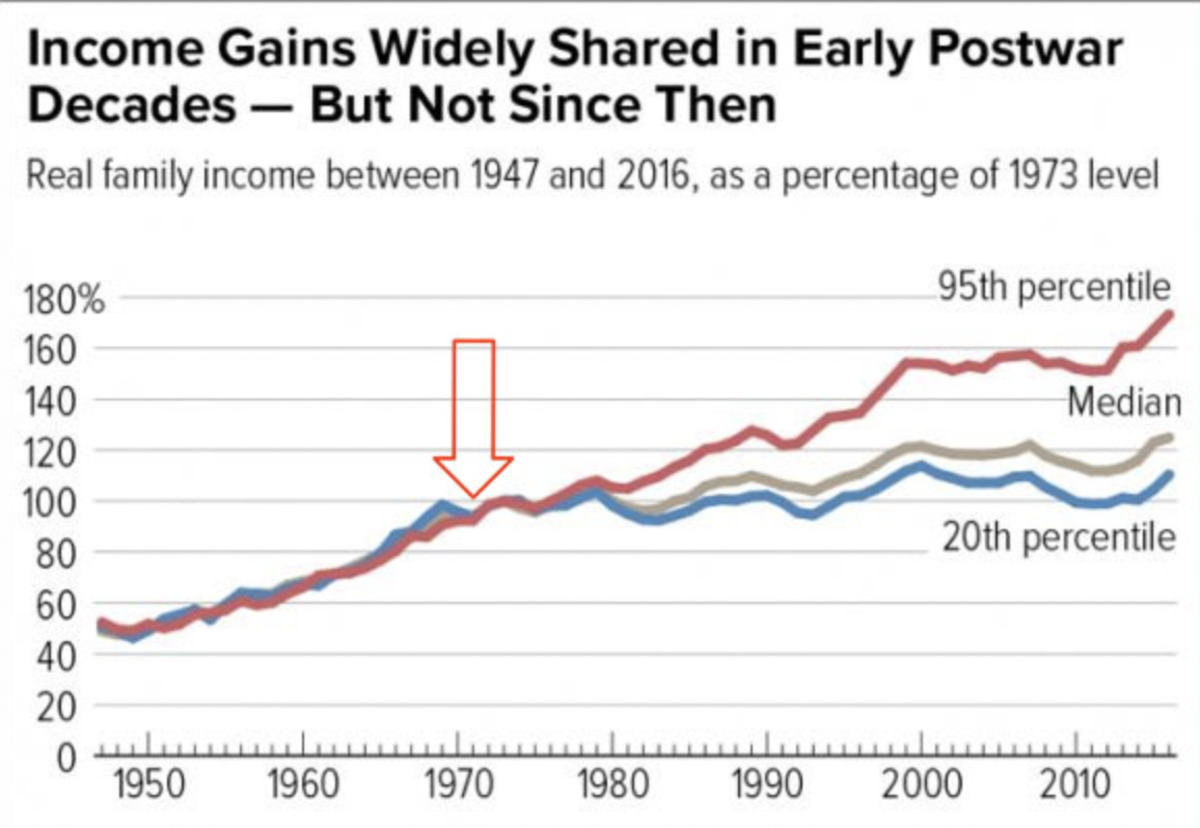

Isaalang-alang ang lumalawak na agwat ng kayamanan sa United States. Habang nakakatulong ang mga chart sa ibaba sa pagbilang, tila maliwanag na mula nang lumipat tayo sa isang purong fiat system, ang mayayaman ay yumaman at ang iba ay nanatiling stagnant.

Chart Source: WTFHappenedIn1971. com

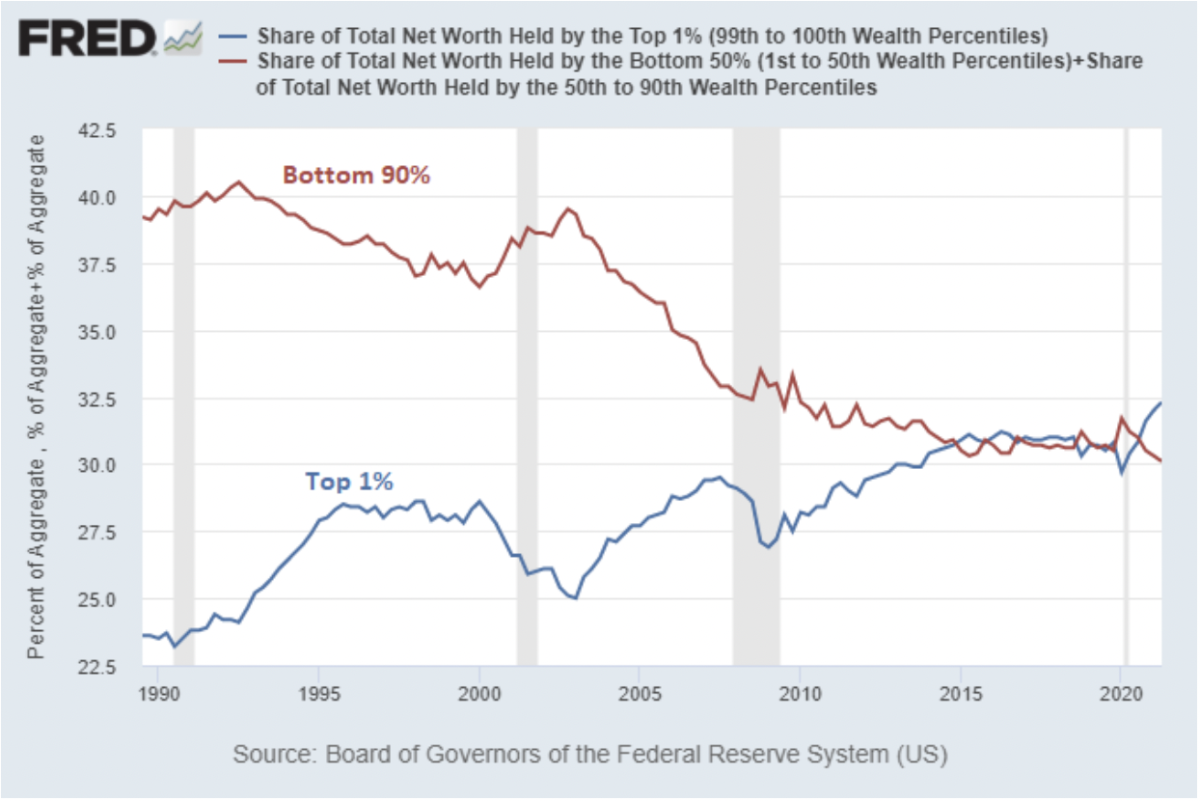

Pinagmulan ng Chart: “Nagdudulot ba ang QE ng Wealth Inequality” ni Lyn Alden

Ang mga salik na nag-aambag sa hindi pagkakapantay-pantay ng yaman ay hindi maikakaila na marami-rami at masalimuot, ngunit ito ang aking mungkahi na ang arkitektura ng ating fiat monetary system, gayundin ang lalong lumalaganap na mga patakaran sa pananalapi at pananalapi na pinapagana nito, ay nag-ambag sa malawak na kawalang-katatagan ng pananalapi at hindi pagkakapantay-pantay. Tingnan natin ang ilang halimbawa ng mga imbalance na nagreresulta mula sa sentral na kontroladong pera ng gobyerno, mga partikular na naaangkop sa panggitna at mababang uri.

The Reserve Currency Complication

Nakaupo ang U.S. dollar sa base ng 21st century fiat monetary system bilang pandaigdigang reserve currency. Ang martsa patungo sa dollar hegemony gaya ng alam natin ngayon ay unti-unting naganap sa nakalipas na siglo, kasama ang mga pangunahing pag-unlad kasama ang Kasunduan sa Bretton Woods pagkatapos ng WWII, ang pagkahiwalay ng dolyar mula sa ginto noong 1971, at ang pagdating ng petrodollar noong kalagitnaan ng 1970s, lahat ng ito ay tumulong na ilipat ang monetary base layer palayo sa higit pang mga internasyonal na neutral na asset — gaya ng ginto — patungo sa mas sentral na kontroladong mga asset, katulad ng utang ng gobyerno. Ang mga pananagutan ng Estados Unidos ay ang pundasyon na ngayon ng pandaigdigang makinang pang-ekonomiya3; Ang U.S. Treasurys ay ang reserbang asset na pinili sa buong mundo. Ang katayuan ng reserbang pera ay may mga benepisyo at trade-off, ngunit sa partikular, tila ang pagsasaayos na ito ay may negatibong epekto sa kabuhayan at pagiging mapagkumpitensya ng industriya at pagmamanupaktura ng U.S. — ang uring manggagawa ng Amerika. Narito ang lohikal na pag-unlad na humahantong sa akin (at marami pang iba) sa konklusyong ito:

Ang isang reserbang pera (ang U.S. dollar sa kasong ito) ay nananatili sa medyo pare-parehong mataas na demand dahil ang lahat ng pandaigdigang manlalaro ng ekonomiya ay nangangailangan ng mga dolyar upang lumahok sa mga internasyonal na merkado. Maaaring sabihin ng isang tao na ang isang reserbang pera ay nananatiling mahal. Ang walang katiyakan at artipisyal na pagtaas ng halaga ng palitan na ito ay nangangahulugan na ang kapangyarihang bumili para sa mga mamamayan sa isang bansang may katayuan ng reserbang pera ay nananatiling medyo malakas, habang ang kapangyarihan sa pagbebenta ay nananatiling medyo nababawasan. Kaya naman, lumalaki ang mga pag-import at bumababa ang mga pag-export, na nagdudulot ng patuloy na mga depisit sa kalakalan (kilala ito bilang Triffin dilemma). Bilang resulta, ang domestic manufacturing ay nagiging medyo mahal habang ang mga internasyonal na alternatibo ay nagiging mura, na humahantong sa isang offshoring at hollowing out sa labor force — ang uring manggagawa. Sa ngayon, ang mga pinakanakikinabang mula sa reserve status na ito ay ang mga gumaganap sa isang lalong lumalakas na sektor ng pananalapi at/o kasangkot sa mga industriyang white-collar tulad ng sektor ng tech na nakikinabang sa mga pinaliit na gastos sa produksyon bilang resulta ng murang paggawa at paggawa sa labas ng pampang.

Ang dilemma ng reserbang pera na naka-highlight sa itaas ay humahantong sa exorbitant privilege para sa ilan at labis na kasawian para sa iba.4 At muli nating balikan ang ugat ng isyu: hindi maayos at sentral-kinokontrol na fiat money. Ang pagkakaroon ng mga reserbang fiat na pera sa batayan ng ating pandaigdigang sistema ng pananalapi ay isang direktang bunga ng paglayo ng mundo mula sa mas mahusay, internasyonal na neutral na mga anyo ng halaga ng denominasyon.

The Cantillon Conundrum

Ang Fiat money ay naghahasik din ng mga binhi ng kawalang-katatagan ng ekonomiya at hindi pagkakapantay-pantay sa pamamagitan ng pag-andar ng monetary a> at patakaran sa pananalapi na mga interbensyon, o gaya ng tutukuyin ko dito, mga manipulasyon sa pananalapi. Ang pera na sentral na kinokontrol ay maaaring sentral na manipulahin, at bagama’t ang mga manipulasyong ito ay pinagtibay upang panatilihing umuusad ang malutong na makinang pang-ekonomiya (tulad ng napag-usapan natin sa itaas noong GFC), may mga kahihinatnan ang mga ito. Kapag ang mga sentral na bangko at mga sentral na pamahalaan ay gumastos ng pera na wala sila at naglalagay ng likido tuwing sa tingin nila ay kinakailangan, nangyayari ang mga pagbaluktot. Nakikita namin ang napakalaking laki ng kamakailang sentralisadong pagmamanipula ng pera sa pamamagitan ng pagtingin sa Balanse sheet ng Federal Reserve. Wala na itong mga saging sa nakalipas na mga dekada, na may mas mababa sa $1 trilyon sa mga aklat bago ang 2008 ngunit mabilis na lumalapit sa $9 trilyon ngayon.

Chart Source: St. Louis Fed

Kasama sa ballooning balance sheet ng Fed na ipinakita sa itaas ang mga asset tulad ng Treasury securities at mortgage-backed securities. Ang isang malaking bahagi ng mga asset na ito ay nakuha gamit ang pera (o mga reserba) na ginawa mula sa manipis na hangin sa pamamagitan ng isang paraan ng patakaran sa pananalapi na kilala bilang quantitative easing (QE). Ang mga epekto ng monetary fabrication na ito ay mainit na pinagtatalunan sa mga pang-ekonomiyang bilog, at nararapat na gayon. Totoo, ang mga paglalarawan ng QE bilang”pag-imprenta ng pera”ay mga shortcut na binabalewala ang pagkakaiba at pagiging kumplikado ng mga magagandang taktikang ito

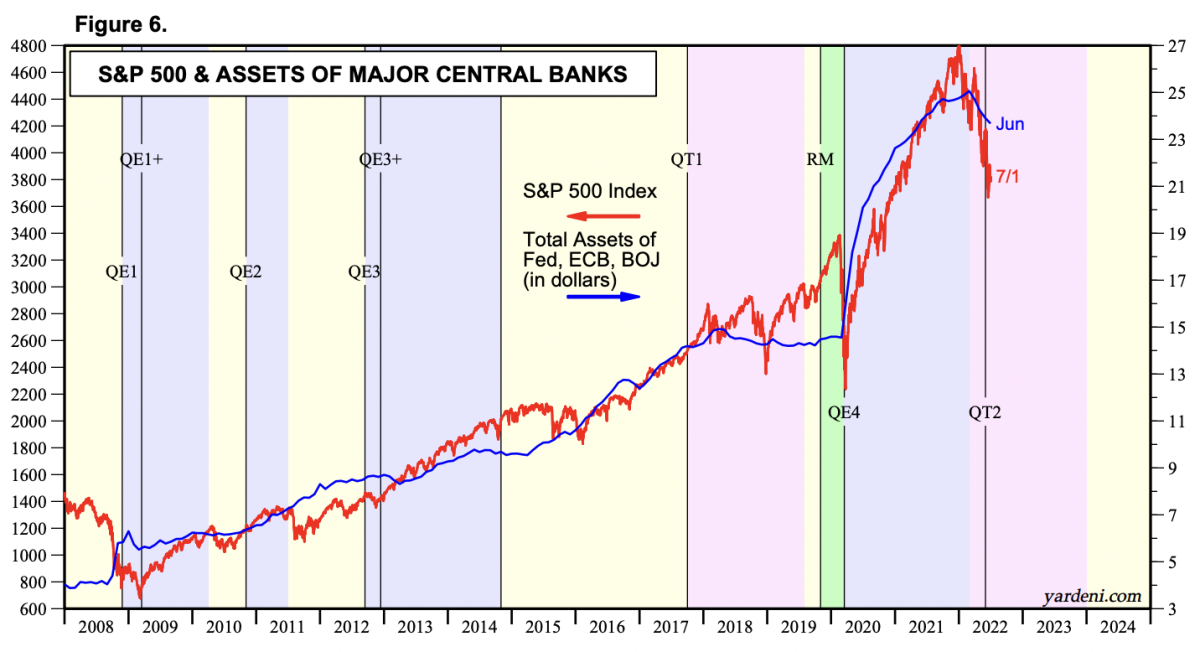

Chart Source: Yardini Research, Incundefined(credit to Preston Pysh for pointing this chart out sa kanyang tweet).

Pinapataas man nito ang upside o nililimitahan ang downside, pagpapalawak na mga patakaran sa pananalapi ay tila pinapagaan ang mga matataas na halaga ng asset. Maaaring mukhang counterintuitive upang i-highlight ang inflation ng presyo ng asset sa panahon ng isang makabuluhang pag-crash ng merkado — sa oras ng pagsulat, ang S&P 500 ay bumaba nang malapit sa 20% mula sa isang mataas na panahon, at ang Fed ay mukhang mas mabagal na pumasok dahil sa mga presyon ng inflationary. Gayunpaman, nananatili pa rin ang punto kung saan nailigtas ng mga gumagawa ng patakaran — at patuloy na ililigtas — ang mga merkado at/o mahahalagang institusyong pinansyal na dumaranas ng hindi matiis na pagkabalisa. Ang tunay na pagtuklas ng presyo ay napipilitan sa downside. Mahusay na binabaybay ito ng Chartered Financial Analyst at dating hedge fund manager na si James Lavish:

“Kapag ang Fed ay nagpababa ng mga rate ng interes, bumili ng U.S. Treasurys sa matataas na presyo, at nagpapahiram ng pera sa mga bangko nang walang katapusan, ito ay nag-iinject ng isang tiyak na halaga ng pagkatubig sa mga merkado at tumutulong na pataasin ang mga presyo ng lahat ng mga asset na matindi ang naibenta. Ang Fed ay, sa katunayan, ay nagbigay sa mga merkado ng downside na proteksyon, o isang ilagay sa mga may-ari ng mga asset. Ang problema ay, ang Fed ay pumasok nang napakaraming beses kamakailan, na inaasahan ng mga merkado na kumilos sila bilang isang backstop sa pananalapi, na tumutulong na maiwasan ang pagbagsak ng presyo ng asset o maging ang natural na pagkalugi para sa mga mamumuhunan.”6

Iminumungkahi ng anecdotal na ebidensiya na ang pagsuporta, pag-backstopping, at/o pagpi-piyansa sa mga pangunahing manlalaro sa pananalapi ay nagpapanatili sa artipisyal na stable ng mga presyo ng asset at, sa maraming kapaligiran, tumataas. Isa itong pagpapakita ng Cantillon Effect, ang ideya na ang sentralisado at hindi pantay na pagpapalawak ng pera at pagkatubig ay nakikinabang sa mga pinakamalapit sa money spigot. Inilarawan ni Erik Yakes ang dinamikong ito nang maikli sa kanyang aklat na”The 7th Property”:

“Ang mga taong pinakamalayo sa pakikipag-ugnayan sa mga institusyong pampinansyal ay nauuwi sa pinakamasama. Ang grupong ito ay karaniwang ang pinakamahirap sa lipunan. Kaya, ang Ang pangwakas na epekto sa lipunan ay ang paglilipat ng kayamanan sa mayayaman. Ang mga mahihirap ay nagiging mahirap, w hile the wealthy get wealthier, resulting in the crippling or destruction of the middle class.”

Kapag ang pera ay gawa-gawa sa labas ng manipis na hangin, it’s prone to bolster asset valuations; samakatuwid, ang mga may hawak ng mga asset na iyon ay nakikinabang. At sino ang may hawak ng pinakamalaking dami at pinakamataas na kalidad ng mga ari-arian? Ang mayayaman. Ang mga taktika sa pagmamanipula ng pera ay tila bawasan ang pangunahin sa isang paraan. Muli nating isaalang-alang ang GFC. Ang isang tanyag na salaysay na pinaniniwalaan kong hindi bababa sa bahagyang tama ay naglalarawan sa mga karaniwang kumikita ng sahod at mga may-ari ng bahay bilang higit na natitira para sa kanilang sarili noong 2008 — ang mga foreclosure at pagkawala ng trabaho ay napakarami; samantala, ang mga insolvent na institusyong pampinansyal ay pinaganang magmartsa at kalaunan ay nakabawi.

Pinagmulan ng Larawan: Tweet mula kay Lawrence Lepard

Kung magfa-fast-forward tayo sa mga tugon sa pananalapi at pananalapi ng COVID-19, makakarinig ako ng mga kontraargumento na nagmumula sa paniwala na ang stimulus money ay malawak na ipinamahagi mula sa ibaba. Ito ay bahagyang totoo, ngunit isaalang-alang na $1.8 trilyon ang napunta sa mga indibidwal at pamilya sa anyo ng mga stimulus check, habang ipinapakita ng tsart sa itaas na ang balanse ng Fed ay lumawak ng humigit-kumulang $5 trilyon mula noong simula ng pandemya. Karamihan sa pagkakaibang ito ay pumasok sa sistema sa ibang lugar, na tumutulong sa mga bangko, institusyong pampinansyal, negosyo, at mga sangla. Ito ay, hindi bababa sa bahagyang, nag-ambag sa inflation ng presyo ng asset. Kung isa kang asset holder, makikita mo ang katibayan nito sa pag-alala na ang iyong portfolio at/o mga valuation sa bahay ay malamang sa lahat ng oras na matataas sa gitna ng isa sa mga pinakanakapipinsalang kapaligiran sa ekonomiya sa kamakailang kasaysayan: isang pandemya na may ipinag-uutos sa buong mundo na pagsasara. 7

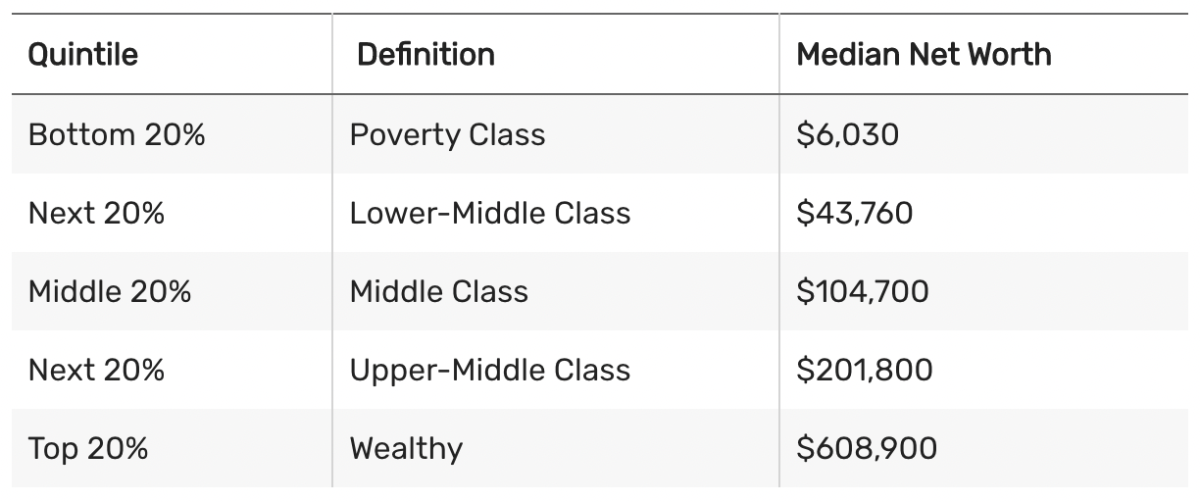

In fairness, maraming miyembro ng middle class ang mismong may hawak ng asset, at malaking bahagi ng pagpapalawak ng balanse ng Fed ang napunta sa pagbili ng mga mortgage bond, na tumulong na mapababa ang halaga ng mga mortgage para sa lahat. Ngunit isaalang-alang natin na sa America, ang median net worth ay $122,000, at habang nag-catalog ang chart sa ibaba, bumababa ang bilang na ito habang bumababa tayo sa spectrum ng kayamanan.

Chart Source: TheBalance. com

Higit pa rito, halos 35% ng populasyon ay walang sariling bahay, at alamin din natin na ang uri ng real estate na pagmamay-ari ay isang pangunahing pagkakaiba — ang mas mayayamang tao, mas mahalaga ang kanilang tunay. ari-arian at kaugnay na pagpapahalaga ay nagiging. Ang inflation ng asset ay hindi katimbang na nakikinabang sa mga may mas maraming kayamanan, at tulad ng aming ginalugad sa Bahagi 1, ang konsentrasyon ng kayamanan ay lumago nang higit at mas malinaw sa mga nakaraang taon at dekada. Ipinaliwanag ng Macroeconomist na si Lyn Alden ang konseptong ito:

“Ang inflation ng presyo ng asset ay kadalasang nangyayari sa mga panahon ng mataas na konsentrasyon ng yaman at mababang rate ng interes. Kung maraming bagong pera ang nalikha, ngunit ang pera na iyon ay natuon sa matataas na antas ng lipunan para sa isang kadahilanan o iba pa, kung gayon ang pera na iyon ay hindi talaga makakaapekto sa mga presyo ng mga mamimili ngunit sa halip ay maaaring humantong sa espekulasyon at sobrang presyo ng pagbili ng mga pinansyal na asset. Dahil sa mga patakaran sa buwis, automation, offshoring, at iba pang mga salik, ang kayamanan ay tumutok sa tuktok sa U.S. sa mga nakalipas na dekada. Ang mga tao sa ilalim ng 90% ng spectrum ng kita ay dating may humigit-kumulang 40% ng netong halaga ng sambahayan sa US noong 1990, ngunit kamakailan lamang ay bumaba ito sa 30%. Nakita ng nangungunang 10% na mga tao ang kanilang bahagi ng kayamanan na umakyat mula 60% hanggang 70% sa panahong iyon. Kapag tumaas nang malaki ang malawak na pera ngunit nagiging puro, kung gayon ang ugnayan sa pagitan ng malawak na paglago ng pera at paglago ng CPI ay maaaring humina, habang ang ugnayan sa pagitan ng malawak na paglago ng pera at paglago ng presyo ng asset ay tumitindi.”8

Sa kabuuan, pinapanatili o pinapataas ng artipisyal na pagtaas ng mga presyo ng asset ang kakayahang bumili ng mayayaman, habang iniiwan ang nasa gitna at mas mababang mga uri na stagnant o bumababa. Totoo rin ito para sa mga miyembro ng mga nakababatang henerasyon na walang pugad na itlog at nagsisikap na makuha ang kanilang mga pinansyal na paa sa ilalim nila. Bagama’t WILDLY imperfect (at marami ang magmumungkahi ng nakakapinsala), maliwanag kung bakit parami nang parami ang humihiling ng mga bagay tulad ng unibersal na pangunahing kita (UBI). Ang mga handout at redistributive economic approach ay lalong nagiging popular sa isang kadahilanan. Umiiral ang mga maaanghang na halimbawa kung saan ang mga mayayaman at makapangyarihan ay nalamang higit sa karaniwang Joe. Si Preston Pysh, kasamang tagapagtatag ng The Investor’s Podcast Network, ay inilarawan ang ilang pagpapalawak ng mga patakaran sa pananalapi bilang”pangkalahatang pangunahing kita para sa mayayaman.”9 Sa aking pananaw, kabalintunaan na marami sa mga pribilehiyo na nakinabang nang husto mula sa kasalukuyang sistema ay ang mga nagsusulong din para sa mas kakaunting pakikilahok ng gobyerno. Nabigo ang mga indibidwal na ito na kilalanin na ang umiiral na mga interbensyon ng sentral na bangko ay isang pangunahing salik na nag-aambag sa kanilang namamaga na yaman sa anyo ng mga ari-arian. Marami ang bulag sa katotohanan na sila ang nagpapasuso mula sa pinakamalaking utong ng gobyerno sa mundo ngayon: ang tagalikha ng fiat money. Ako ay tiyak na hindi isang tagapagtaguyod para sa talamak na mga handout o nakasisindak na muling pamamahagi, ngunit kung gusto nating pangalagaan at palaguin ang isang matatag at functional na anyo ng kapitalismo, dapat itong bigyang-daan ang pantay na pagkakataon at patas na halaga ng accrual. Ito ay tila humihina habang ang monetary base layer ng mundo ay nagiging mas hindi maayos. Medyo malinaw na ang kasalukuyang setup ay hindi pantay na namamahagi ng gatas, na nagtatanong: kailangan ba natin ng bagong baka?

Sa pangkalahatan, naniniwala ako na maraming karaniwang tao ang nabibigatan ng 21st century economic architecture. Kailangan namin ng pag-upgrade, isang sistema na maaaring sabay na antifragile at pantay. Ang masamang balita ay na sa loob ng umiiral na setup, ang mga trend na binalangkas ko sa itaas ay hindi nagpapakita ng mga senyales ng pagbaba, sa katunayan ay tiyak na lalala ang mga ito. Ang magandang balita ay ang kasalukuyang sistema ay hinahamon ng isang maliwanag na orange na bagong dating. Sa natitirang bahagi ng sanaysay na ito ay aalisin natin kung bakit at paano gumagana ang Bitcoin bilang isang financial equalizer. Para sa mga natigil sa kasabihang pang-ekonomiyang basement, na nakikitungo sa malamig at basa na mga kahihinatnan ng lumalalang pagtutubero sa pananalapi, nagbibigay ang Bitcoin ng ilang pangunahing mga remedyo sa kasalukuyang mga malfunction ng fiat. Tuklasin namin ang mga remedyong ito sa Bahagi 2 at Bahagi 3.

1. Ang mga salitang”kredito”at”utang”ay parehong tumutukoy sa utang ng pera-utang ay pera na inutang; ang kredito ay ang perang hiniram na maaaring gastusin.

2. Ang presyo ng pera ay mga rate ng interes

3. Para sa higit pa sa kung paano ito gumagana, inirerekomenda ko ang aklat ni Nik Bhatia na “Layered Money.”

4. Maaaring maayos ang isang disclaimer dito: Hindi ako anti-globalisasyon, pro-taripa, o isolationist sa aking pananaw sa ekonomiya. Sa halip, sinisikap kong balangkasin ang isang halimbawa kung paano ang isang sistema ng pananalapi na binuo nang husto sa ibabaw ng pinakamataas na utang ng isang bansa ay maaaring humantong sa mga kawalan ng timbang.

5. Kung interesado kang tuklasin ang nuance at kumplikado ng Quantitative Easing, ang sanaysay ni Lyn Alden na “Banks, QE, And Money-Printing” is my recommended starting point.

6. From “What Exactly Is The’Fed Put’, And (When) Can We Expect to See It Again?” by James Lavish, part of his newsletter The Informationist.

7. Yes, I admit some of this was the result of stimulus money being invested.

8. From “The Ultimate Guide To Inflation” by Lyn Alden

9. Preston Pysh made this comment during a Twitter Spaces, which is now available via this Bitcoin Magazine Podcast.

This is a guest post by Dan. Opinions expressed are entirely their own and do not necessarily reflect those of BTC Inc or Bitcoin Magazine.