Ang patuloy na taunang paglago ng Apple ay ginagawa itong pangarap na pagbili ng isang mamumuhunan

Ang pangako ng Apple sa disenyo at patuloy na ebolusyon sa nakalipas na 20 taon ay nagresulta sa hindi kapani-paniwalang mapurol na mga kita kahit na sa mga taluktok ng COVID, ngunit kahanga-hangang paglago nito sa mahabang panahon-matagalang mamumuhunan.

Tuwing tatlong buwan, nasa ilalim ng mikroskopyo ang financial fitness ng mga pangunahing kumpanya, habang ang mga analyst at fiscal pundits ay nagpapatakbo ng mga numero at sinusubukang alamin kung aling kumpanya ang nagkakahalaga ng pamumuhunan.

Sa ilang mga kaso, ang mga resulta ay napakalaking tagapagpahiwatig ng kapalaran ng anumang ibinigay na kumpanya. Halimbawa, ang CNBC nabanggit na mas maaga kaysa sa inaasahan Mga resulta ng Q1, ang mga bahagi ng Meta ay nawalan ng dalawang-katlo ng kanilang halaga noong 2022 ngunit tumaas ng 74% bago ilabas ang mga resulta.

Gayunpaman, hindi iyon ang kaso para sa isang kumpanya tulad ng Apple. Sa kabaligtaran, ang mga resulta nito ay medyo predictable na may medyo maliit na pagbabago sa mga pagbabago sa figure ng headline.

Ang mga maliliit na pagbabago sa taon-taon ay nangangahulugan na ang mga financial analyst ay kailangang kumapit sa anumang maliit na pagbabago at subukang bigyang-katwiran kung bakit”nabibigo”o”nadudurog”ang Apple sa anumang paraan. Lahat ito ay gumagawa ng mga bundok mula sa mga molehill para sa atensyon ng mamumuhunan.

Ano ang nangyari sa Q2 ng 2023 ng Apple

Ang mga resulta ng Q2 2023 ay, depende sa kung paano mo binabasa ang mga figure ng Apple, katanggap-tanggap man o medyo nakakadismaya.

Ang kabuuang kita nito para sa quarter na magtatapos sa Abril 1, 2023, ay $94.8 bilyon. Bumaba ito taon-taon mula sa $97.3 bilyon na iniulat noong Q2 2022.

Ang quarterly revenue at gross margin ay, kung titingnan mo taun-taon, patuloy na bumubuti.

Titingnan ng pesimist ang pagkakaiba, at makikita ito bilang isang pagbaba ng humigit-kumulang $2.5 bilyon sa kita para sa panahon kumpara sa parehong timeframe isang taon bago. Para sa isang mas maliit na kumpanya, ang pagbaba ng $2.5 bilyon sa kita ay magiging nakamamatay at halos imposibleng seryosong makabawi sa karamihan ng mga kaso.

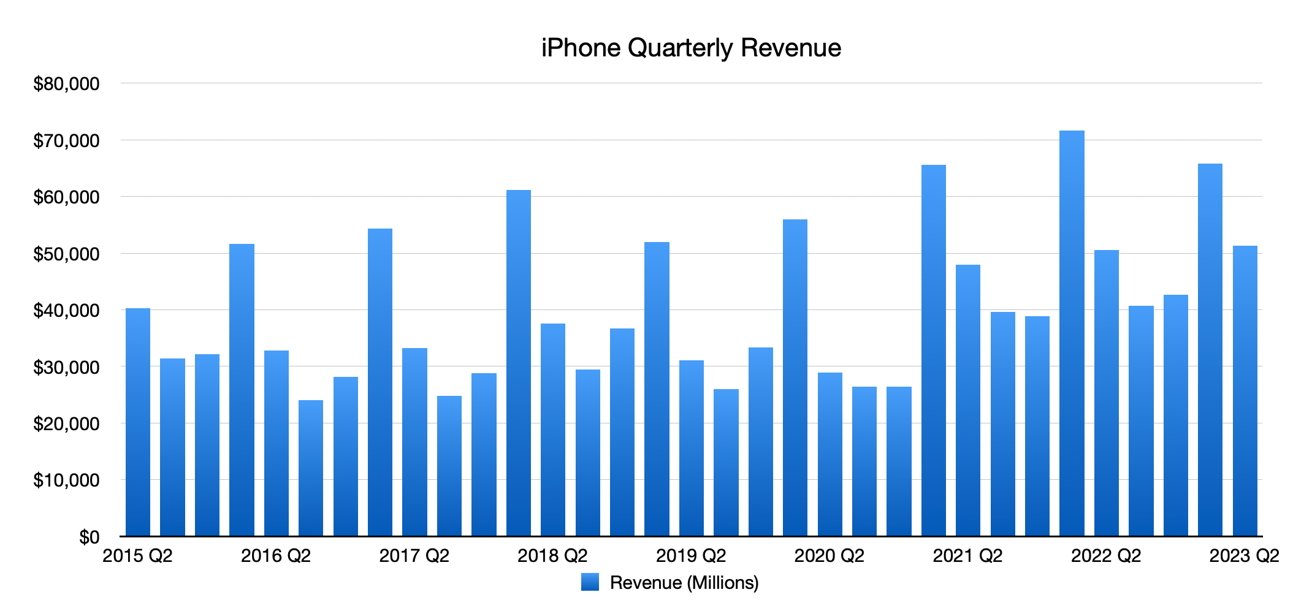

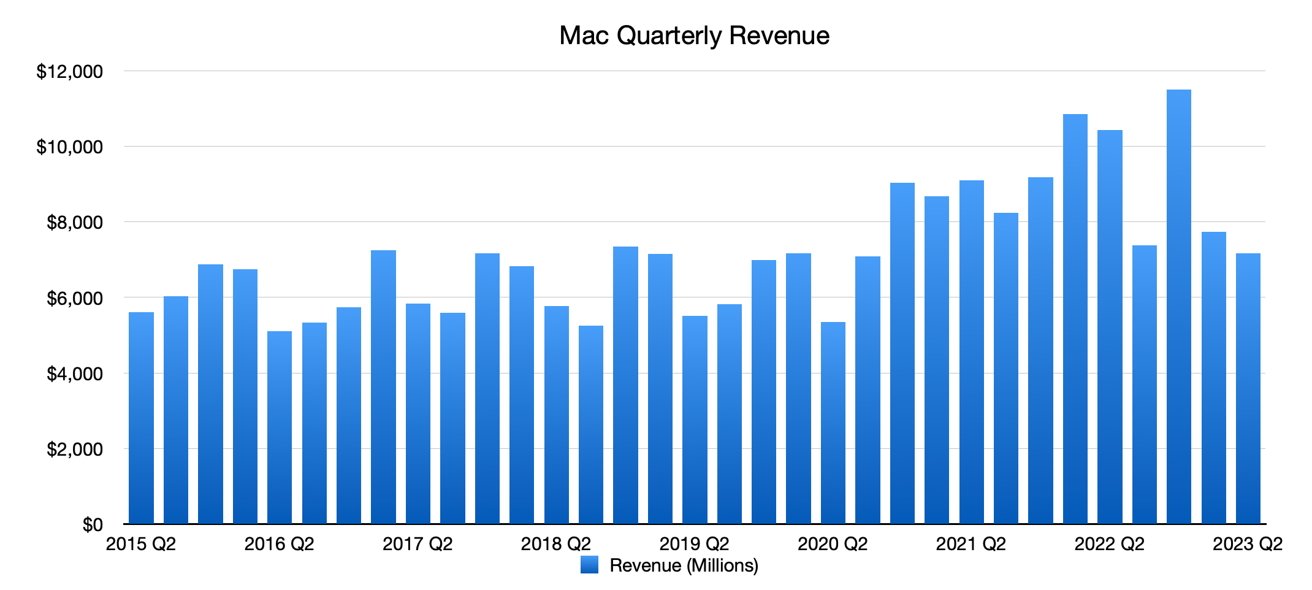

Sa panahon, ang kita ng iPhone ay tumaas YoY mula $50.6 bilyon hanggang $51.3 bilyon. Gayunpaman, ang kita ng Mac ay naging $7.2 bilyon mula $10.4 bilyon, at bumaba rin ang kita sa iPad mula $7.6 bilyon hanggang $6.7 bilyon.

Para sa Apple, halos hindi ito kapansin-pansin. Noong nakaraang quarter, nagsu-surf pa rin ito sa wave ng mga pagbili ng COVID, at medyo bago pa rin ang bagong Apple Silicon MacBook Pros. At pagkatapos, nariyan din ang bagong Mac Studio.

iPhone quarterly ang kita ay mas mahusay kaysa sa inaasahan para sa Q2 2023.

Ang mga serbisyo ay patuloy na naging isang punto ng taon-sa-taon na paglago, mula sa $19.8 bilyon hanggang $20.9 bilyon, ngunit ang Mga Nasusuot, Bahay, at Mga Accessory ay nanatiling halos antas sa $8.76 bilyon mula sa $8.8 bilyon isang taon bago.

Sa pagtalakay sa mga numero, iginiit ni CFO Luca Maestro na bumuti ang performance ng negosyo sa taon-taon kumpara sa quarter ng Disyembre, at sapat na ang paggawa ng Apple upang gumawa ng isa pang $90 bilyon sa muling pagbili ng bahagi.

Sa lahat ng pagbabasa sa bilyun-bilyong dolyar, ang lahat ng ito ay parang malalaking pagbabago. Huwag hayaang bulagin ka ng mga senyales ng dolyar, dahil medyo negosyo ito gaya ng dati.

Napakalaking laki, maliliit na pagbabago

Isang bagay na dapat tandaan ay ang Apple ay isang napakalaking kumpanya. Tulad ng sa rake sa mas maraming kita sa isang quarter kaysa sa taunang GDP ng maraming mga bansa.

Nakikipag-ugnayan kami sa mga hangal na malalaking numero dito na ang lahat maliban sa mga bilyunaryo at high-range na milyonaryo ay tunay na mauunawaan nang higit pa sa”Maraming pera iyon.”

Ang susi dito ay upang maunawaan ito nang proporsyonal. Tingnan kung paano nagbabago ang mga bilang bilang isang porsyento upang makita kung gaano kalaki ang swing sa pagitan ng mga taon.

Ang $2.5 bilyon na pababa taon-sa-taon sa kita ay nakakagulat, oo. Maliban bilang isang porsyento, iyon ay isang 2.5% na pagbabago lamang.

Mula sa panig ng optimist, hindi talaga iyon isang taon-taon na pagbabago para alalahanin ng Apple. Oo naman, mababa ang kita, lumiliit, ngunit hindi gaanong.

Sa iba pang mga numero ng headline, nakakuha ang iPhone ng $764 milyon sa kita, na 0.5% lang. Praktikal na nananatiling antas.

Kita sa Mac bumaba nang husto YoY, ngunit ito ay isang napakaliit na bahagi ng pangkalahatang larawan.

Ang Mac ay bumaba ng $3.2 bilyon at ang iPad ay bumaba ng $1 bilyon (talagang $976 milyon), na mga swings ng-31.3% at-12.8% ayon sa pagkakabanggit.

Mukhang mas malala ang mga ito para sa Apple, lalo na sa pag-alam na nakikipag-ugnayan tayo sa napakalaking numero. Ngunit sa parehong oras, ang mga negosyo ng Mac at iPad ay mas maliit pa rin kaysa sa kita ng iPhone.

Maaaring napakalaki ng mga swings kung ihahambing sa sarili nitong kasaysayan, ngunit laban sa iPhone at sa kabuuang kita, ito ay isang bale-wala.

Mayroon ding potensyal na pag-aalala tungkol sa kita ng Mga Serbisyo, na ang paglago nito ng 5.5% YoY ay malayo sa double-digit na paglago ng ilang quarters na nakalipas. Maaaring ituring ng ilan na ang porsyento ay isang kaso ng saturation para sa segment, at maaaring ang paglago ay magiging pag-urong sa ilang mga punto.

Gayunpaman, dahil ang Mga Serbisyo ay nakakuha ng dalawa hanggang tatlong beses ng kita ng Mac o iPad sa pangkalahatan, ang paglago ng 5.5% ay maaaring bigyan ng higit na kahulugan ng tagumpay para sa braso.

Pagkuha ng pangmatagalang view

Maraming paraan na maaaring mamuhunan ang isang tao sa isang kumpanya. Para sa ilan, ang pagbili at pagbebenta ng stock ay maaaring mangyari nang mabilis, dahil epektibo silang gumagawa ng mga panandaliang pamumuhunan sa agarang hinaharap ng isang kumpanya.

Para sa iba, tulad ng Berkshire Hathaway ni Warren Buffett na nagmamay-ari ng 5.8% ng stock ng Apple, ang pangmatagalang view ay mas angkop.

Ang pagpunta para sa pangmatagalang diskarte sa pamumuhunan ay isa kung saan ang mamumuhunan ay may paniniwala na ang kumpanya ay patuloy na magiging maayos at patuloy na magtataas ng halaga nito. Hindi lamang sa isang quarter, ngunit higit sa maraming quarters. Kahit na taon.

Ligtas na sabihin na sa kaso ng Apple, ang mga mamumuhunan na kumuha ng pangmatagalang pananaw ay umani ng mga gantimpala.

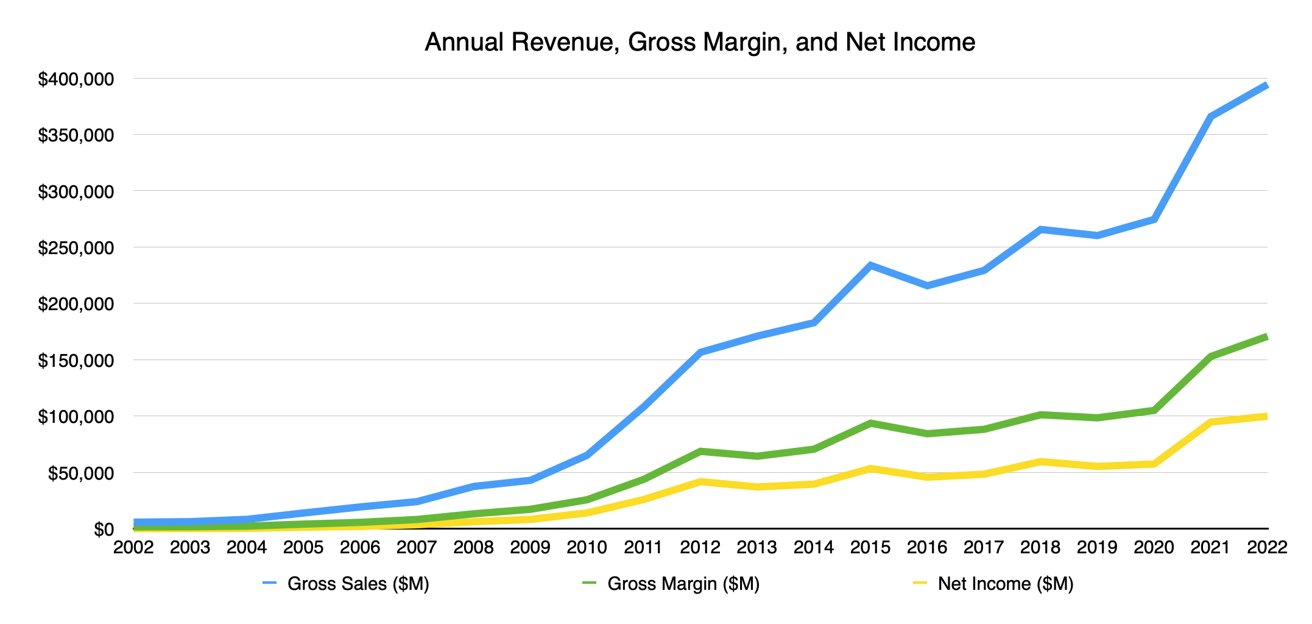

Taunang kita ng Apple, gross margin , at netong kita

Sa pagsasama-sama ng taunang mga resulta sa pananalapi ng Apple mula 2002 hanggang 2022, makikita mo ang malaking pagbabago sa mga benta para sa kumpanya. Ang pinag-uusapan natin ay mula $5.7 bilyon para sa buong taon ng 2002 hanggang $394 bilyon sa 2022.

Iyon ay 6767.43% pataas na pagbabago sa taunang kita na kinukuha ng Apple sa loob ng 20 taon. Iyan ay isang nakakagulat na numero upang isaalang-alang.

Sa paglaki ng kita na iyon, tiyak na makikita ng mga mamumuhunan ang kanilang mga pamumuhunan sa Apple na lumaki at nagbibigay din ng patuloy na mga dibidendo sa buong panahon. Para sa mga naniwala nang maaga na ito ay mangyayari at inilapag ang kanilang pera, ito ay pera na ginastos nang maayos.

Mabagal at matatag ang panalo sa karera

Ang layunin ng mga mamumuhunan ay pumili ng mga kumpanya kung saan, kung titingnan mo ang kanilang mahahalagang numero, ang mga linya sa graph umakyat habang papunta sila sa kanan. Pangkalahatang positibong paglago ang hinahanap, lalo na para sa mga namumuhunan sa mahabang panahon.

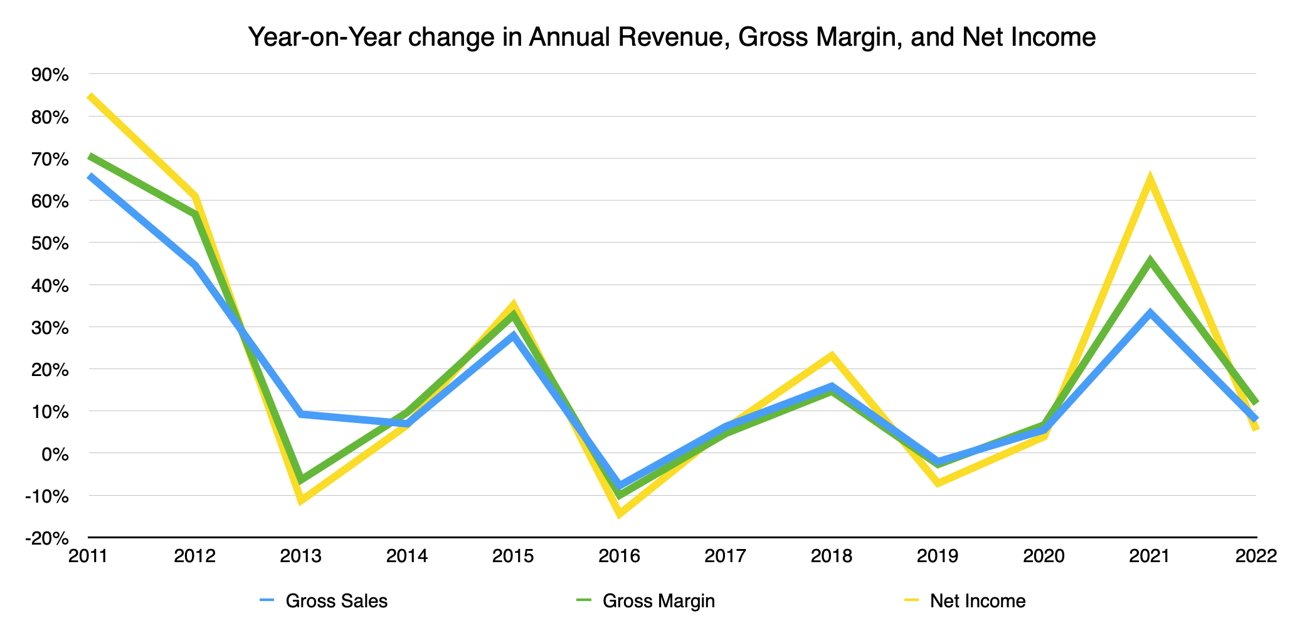

Taun-taon, ang Apple ay halos perpektong halimbawa nito. Sa kabuuan ng 21 taon sa pagitan ng 2002 at 2022, ang kabuuang benta ng Apple ay humihina lamang sa loob ng dalawang taon:-7.7% noong 2016, at-2% noong 2019.

Ang mga pagbabago sa YoY sa taunang kita ay halos positibo, na may dalawang maliit na pagbaba sa negatibo.

Sa lahat ng iba pang taon sa panahong iyon, ipinakita ng Apple ang makatuwirang mataas na paglago sa taunang kabuuang benta. Ang pinakamataas ay noong 2005 na may 68.3%, ngunit maliban sa dalawang taon na iyon, ito ay maaaring nag-post ng katamtamang solong-digit na paglago o natumba ang mga benta sa labas ng parke na may malakas na double-digit na paglago.

Sa industriya ng tech, kung saan makikita ng mga kumpanya ang napakalaking paglago sa bilyong dolyar na mga kumpanya at pagkatapos ay maaaring kasing mabilis na bumagsak, ang Apple ay isang pagbubukod sa pamumuhunan.

Sa pamamagitan ng pagpapakita ng paglago halos bawat taon sa nakalipas na dalawang dekada, ipinakita ng Apple ang sarili bilang isang napakahusay na maaasahang sasakyan sa pamumuhunan. Maaaring hindi ito ang marangya na upstart, ngunit mananatili pa rin ito at magiging maayos kapag ang mga labi ng nasabing baguhan ay malamang na nakuha.

Malaking laki, minimal na panganib

Isang bagay na hindi mo makikitang gagawin ng Apple ay ang anumang mga pangunahing pivot. Dahil sa laki nito, ito ay mas katulad ng isang higanteng liner ng karagatan kaysa sa isang speedboat habang naglalakbay sa tubig.

Habang ang mga tripulante ay mahigpit na nagbabantay sa mga iceberg sa abot-tanaw, kailangan din nilang alalahanin na hindi sila gaanong nagbabago ng kurso. Kung mayroong anumang nakaplanong pagbabago, ito man ay upang maiwasan ang mga panganib tulad ng batas sa App Store sa Europe o upang maghanap ng mga bagong pagkakataon tulad ng isang Apple VR headset, maingat na kinakalkula ang mga ito nang maaga at unti-unting ginagawa ang mga pagbabago.

Inakalang gumagawa ang Apple sa AR at mga teknolohiya ng VR, na may headset na inaasahang darating sa lalong madaling panahon.

Masyadong lumiko at maaaring hindi magustuhan ng mga pasaherong mamumuhunan ang kakulangan ng pag-unlad o ang biglaang pagbabago sa direksyon. Maaaring piliin ng ilan na iwanan ang barko.

Ang mas maliit na startup speedboat ay sapat na maliksi upang baguhin ang direksyon sa isang kapritso, at ang mga nasa sakay ay malamang na hindi mapatay ng mga aksyon. Ito ay isang mas maliit na sasakyang-dagat/negosyo, at mas mababa ang panganib.

Ang Ocean liner na Apple ay walang pagpipilian kundi maging maingat, masigasig na bantayan ang abot-tanaw para sa kung ano ang papasok, at maingat na iplano ang ruta nito.

Bilang isang trilyong dolyar na kumpanya, nangangahulugan iyon na dapat na matalinong gumastos ang Apple sa pananaliksik at pagpapaunlad at kalkulahin kung ano ang magiging pinakamahusay na hakbang. Ito ay tumatagal ng mga taon upang lumipat sa isang larangan, ngunit kapag nangyari ito, ginagawa nito nang may kumpiyansa ito ay nakagawa ng sapat na paghahanda upang mapanatiling masaya ang mga namumuhunan.

Ang Apple ay isang boring na kumpanya sa pamumuhunan. Ngunit sa laki nito, at sa pagsisikap na mapanatili ang track record nito, wala itong pagpipilian kundi maging boring.

Nakakainip, ngunit sa Mga Serbisyo, dahan-dahang nagbabago

Habang ang Apple ay nanatili sa kurso pagdating sa pangunahing lineup ng produkto nito, dahan-dahan itong gumawa ng mga pagbabago sa paglipas ng mga taon upang baguhin kung paano ito bilang isang kumpanya.

Sa paglipas ng panahon, napagtanto ng Apple na hindi ito makakaasa sa kita ng iPhone kung gusto nitong lumago nang higit pa. Totoo, malaki ang kita na iyon, ngunit napakaraming kamay ng tao na maaari mong ilagay ang iPhone.

Noong 2015, idineklara ng analyst na si Katy Huberty ng Morgan Stanley sa mga namumuhunan na ang lumalagong negosyo ng Mga Serbisyo ay maaaring account para sa 20 porsiyento ng mga kita ng Apple sa mga susunod na taon, at na ang mga alingawngaw ng isang serbisyo sa TV ay maaaring makapagpabilis ng mga bagay-bagay..

Pagkalipas ng mga taon, mukhang may ginagawa si Huberty.

Quarterly Services ang kita ay patuloy na nagpakita ng pagpapabuti sa YoY.

Sa patuloy na paglago ng Mga Serbisyo, salamat sa isang umuunlad na App Store at ang pagpapakilala ng mga bagong serbisyo tulad ng Apple TV+ at Apple Arcade, nagbigay ang Apple ng higit pang mga dahilan para sa mga user nito na gamitin ang hardware nito at manatili sa loob ng ecosystem.

Sa katunayan, sa patuloy na pagiging kalakal ng mga iPhone sa segunda-manong merkado, mayroong isang malaking user base para ibenta ng Apple ang mga serbisyo nito.

Sa mga resulta ng Q2 2023, inihayag ng CEO na si Tim Cook na ang negosyo ng Mga Serbisyo ay malapit na sa ika-bilyong bayad na subscription nito. Noong Q1, umabot ito sa mahigit 935 milyong aktibong bayad na subscription at nag-ulat ng 900 milyong bayad na subscription noong Q2 2022.

Maaaring lumaki pa ang bilang na iyon, dahil sa mga resulta nito sa Q1, isiniwalat ng Apple na mayroon itong dalawang bilyong aktibong device, sa bawat potensyal na target para sa negosyong Mga Serbisyo.

Para sa Apple, ang Mga Serbisyo ay lumago sa paglipas ng mga taon upang maging isang malaking bahagi ng kita nito. Nasa likod pa rin ito ng iPhone, ngunit sa patuloy na pagtaas ng mga numero sa bawat quarter, malamang na maging malapit ito, at maaaring maging pinakamahalagang bahagi ng kumpanya.

Ang gross margin ng Apple ay nag-hover sa pagitan ng mataas na 30% at mababang 40% na rehiyon sa nakalipas na 15 taon. Noong 2022, ang porsyento ng gross margin ay 43.3%, at sa Q2 2023 lamang, ito ay 44.26%.

Ang susi dito ay, hindi tulad ng paggawa ng mga pisikal na produkto tulad ng iPhone o Mac na medyo mababa ang margin, ang Services arm ay kadalasang nakikitungo sa mga elementong may napakataas na margin.

Habang patuloy na itinataas ng Mga Serbisyo ang proporsyonal na kontribusyon nito sa bottom line ng Apple, makakatulong ito na ilipat ang kabuuang halaga ng gross margin na mas mataas pa. Ibig sabihin, ang Apple ay kumikita ng mas maraming tubo mula sa kung ano ang aktwal na ginagastos nito upang kumita sa unang lugar, habang ang gross margin ay tumataas.

Built to last

Ginawa ng Apple ang sarili nito sa isang napaka-maaasahang kita-generating machine, na karamihan sa mga mamumuhunan ay magiging masaya sa pagbili ng mga bahagi, dahil sa kasaysayan nito. Sa Steve Jobs at pagkatapos ay Tim Cook sa timon, ang Apple ay lumaki sa isang napakalaking laki at isa na maingat na pinamamahalaan.

Maaaring hindi ito kinakailangang magkaroon ng pang-akit ng mga bagong kumpanya ng teknolohiya na maaaring makakita ng kamangha-manghang panandaliang paglago sa maliit na bilang ng mga kaso. Hindi rin nito madaling mailipat ang sarili mula sa nakaaaliw na kita ng negosyong iPhone nito.

Gayunpaman, nagbabago pa rin ito bilang isang kumpanya, tulad ng pinatutunayan ng negosyong Serbisyo nito. Ginagawa lang nito sa ganoong bilis na ang mga startup ay maaaring magkaroon, lumago, at bumagsak sa loob ng tagal ng panahon na kinakailangan para sa Apple upang magpatuloy sa isang bagong kurso.

Nagbabago ang Apple, ngunit tiyak na hindi sa paraang makakapagpatahimik sa mga panandaliang mamumuhunan. At hindi nang walang masyadong tumba sa bangka.

Upang i-paraphrase si Gordon Gekko, maaaring mabuti ang kasakiman, ngunit ang aktibong patunay ng Apple na ang boring ay napakatalino.