Apple Park

Apple wird voraussichtlich eine „robuste Aktionärsrendite“ für 2023 liefern, aber die geringere Nachfrage nach Hardware durch die Verbraucher wird kurzfristige Einbußen bei den Gewinnen für die Quartale Juni und September nach sich ziehen.

Die Investmentfirma JP Morgan hat kürzlich für ihre Kunden dargelegt, was sie von Apple in den nächsten Monaten erwartet. Nach diesem weitgehend optimistischen Bericht liefert das Unternehmen nun detailliertere Prognosen, die die Erwartung rückläufiger Quartale beinhalten – mit Ausnahme von März.

JP Morgan sagt, dass dies „die Mar-Q-Aussichten verbessert hat wird von seiner Schätzung angeführt, dass Apple statt der zuvor erwarteten 54 Millionen rund 58 Millionen iPhones produzieren wird. Dies wird „durch Rückenwind aus dem Kanalaufbau-Inventar in den letzten neunzig Tagen angeführt und wird teilweise durch eine schwächere Nachfrage nach anderen Hardware-Kategorien ausgeglichen“.

Die Rückkehr von Apple nach seinen Lieferproblemen Ende 2022 zur vollen Produktion bedeutet also, dass es über genügend iPhones verfügen wird, um die Nachfrage zu befriedigen. Aber wie andere Quellen angemerkt haben, ist die Nachfrage bei Apple-Geräten wie dem Mac zurückgegangen.

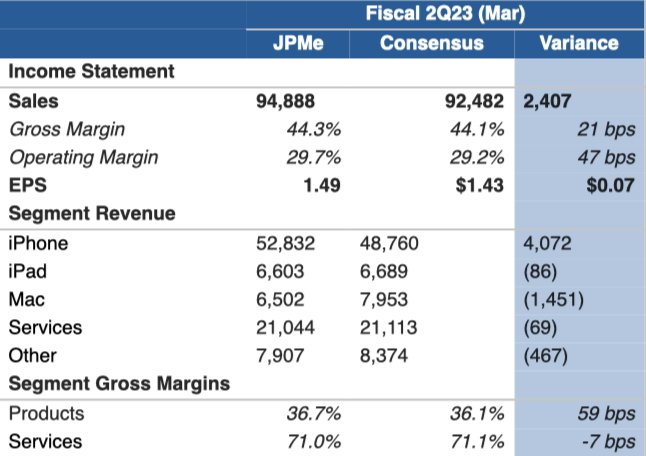

JP Morgan Vorhersagen von Apple-Gewinne für das März-Quartal 2023 (Quelle: JP Morgan)

Die Analysten beschreiben diese Verbesserung als”leichte Übertreffung der März-Q (F2Q)-Guidance”, aber”erwarten gleichzeitig [Apple ], eine Prognose für ein weiteres Quartal mit Umsatzrückgängen im Vergleich zum Vorjahr für das Juni-Quartal herauszugeben. JP Morgan erwartet ferner, dass es „Umsatzrückgänge im Jahresvergleich für das Gesamtjahr GJ23 und auch geringfügige Nachteile bei den Gewinnschätzungen“ geben wird.

„Während sich der Fokus bereits auf die mögliche Markteinführung eines VR-Headsets im Juni und die Markteinführung des iPhone 16 [sic] im September verlagert“, sagt JP Morgan, „sind die begrenzten Änderungen der Schätzungen trotz a schwieriges Makro, wird in der Zwischenzeit eine anhaltende Outperformance unterstützen.”

“Wir heben unser Kursziel für den 23. Dezember auf 190 $ gegenüber 175 $ zuvor an, trotz niedrigerer Gewinnschätzungen”, fahren die Analysten fort,”da wir sehen, dass das Gewinnmultiplikator als Reaktion auf die robuste Positionierung steigt.”Dies basiert auf einem KGV-Multiple von etwa dem 27-fachen gegenüber dem etwa 25-fachen zuvor auf der Gewinnschätzung für das Kalenderjahr 2024.

Insgesamt sagt JP Morgan, dass Apple trotz der erwarteten Rückgänge angesichts der „schwierigen makroökonomischen“ Wirtschaftslage „ein relativ sicherer Hafen“ bleibt.

Apple wird seinen nächsten Finanzergebnisbericht am 4. Mai 2023 bekannt geben.