Ceci est un éditorial d’opinion de Dan, co-animateur du podcast Blue Collar Bitcoin.

Une note préliminaire au lecteur: Ceci a été écrit à l’origine comme un essai qui a depuis été divisé en trois parties pour publication. Chaque section couvre des concepts distincts, mais la thèse globale repose sur les trois sections dans leur totalité. Une grande partie de cet article suppose que le lecteur possède une compréhension de base de Bitcoin et de la macroéconomie. Pour ceux qui ne le font pas, les éléments sont liés aux définitions/ressources correspondantes. Une tentative est faite tout au long de ramener les idées à la surface; si une section ne clique pas, continuez à lire pour arriver à des déclarations sommatives. Enfin, l’accent est mis sur la situation économique difficile aux États-Unis; cependant, de nombreux thèmes inclus ici s’appliquent toujours à l’échelle internationale.

Contenu de la série

Partie 1 : Fiat Plumbing

Introduction

Busted Pipes

La complication de la monnaie de réserve

L’énigme de Cantillon

Partie 2 : Le conservateur du pouvoir d’achat

Partie 3 : Décomplexification monétaire

Le simplificateur financier

Le désincitatif à l’endettement

Une mise en garde « crypto »

Conclusion

Partie 1 : Fiat Plumbing

Introduction

Lorsque Bitcoin est évoqué à la caserne des pompiers, il est souvent accueilli par des rires superficiels , des regards confus ou des regards vides de désintérêt. Malgré une énorme volatilité, le bitcoin est l’actif le plus performant de la dernière décennie, mais la plupart de la société le considère toujours comme insignifiant et transitoire. Ces penchants sont insidieusement ironiques, en particulier pour les membres de la classe moyenne. À mon avis, le bitcoin est l’outil même dont les salariés moyens ont le plus besoin pour rester à flot dans un environnement économique particulièrement inhospitalier pour leur population.

Dans le monde actuel de monnaie fiduciaire, dette massive et dépréciation de la monnaie, la roue du hamster s’accélère pour l’individu moyen. Les salaires augmentent d’année en année, mais le salarié typique reste souvent abasourdi, se demandant pourquoi il est plus difficile d’avancer ou même de joindre les deux bouts. La plupart des gens, y compris les moins instruits sur le plan financier, sentent que quelque chose ne va pas dans l’économie du 21e siècle-l’argent de relance qui apparaît comme par magie sur votre compte courant; parler de pièces d’un billion de dollars ; des portefeuilles d’actions atteignant des sommets historiques dans un contexte de fermeture économique mondiale ; prix des logements en hausse de pourcentages à deux chiffres en une seule année ; les stocks de mèmes deviennent paraboliques ; des jetons de crypto-monnaie inutiles qui montent dans la stratosphère puis implosent ; collisions violentes et récupérations fulgurantes. Même si la plupart ne savent pas exactement quel est le problème, quelque chose ne va pas.

L’économie mondiale est structurellement brisée, entraînée par une méthodologie qui a entraîné des niveaux d’endettement dysfonctionnels et un degré de fragilité systémique sans précédent. Quelque chose va se casser, et il y aura des gagnants et des perdants. Je soutiens que les réalités économiques auxquelles nous sommes confrontés aujourd’hui, ainsi que celles qui pourraient nous arriver à l’avenir, sont disproportionnellement préjudiciables aux classes moyennes et inférieures. Le monde a désespérément besoin d’argent solide, et aussi improbable que cela puisse paraître, un Un lot de code concis et open source diffusé aux membres d’une liste de diffusion obscure en 2009 a le potentiel de réparer les mécanismes économiques de plus en plus capricieux et inéquitables d’aujourd’hui. Dans cet essai, j’ai l’intention d’expliquer pourquoi le bitcoin est l’un des principaux outils que la classe moyenne peut utiliser pour éviter le délabrement économique actuel et à venir.

Busted Pipes

Notre système monétaire actuel est fondamentalement défectueux. Ce n’est la faute d’aucune personne en particulier; c’est plutôt le résultat d’une série de décennies d’incitations défectueuses conduisant à un système fragile, poussé à ses limites. En 1971 suite au choc Nixon et à la suspension de la convertibilité du dollar en or, l’humanité s’est lancée dans une nouvelle expérience pseudo-capitaliste: des monnaies fiduciaires contrôlées de manière centralisée sans référence solide ni point de référence fiable. Une exploration approfondie de l’histoire monétaire dépasse la portée de cet article, mais le point important à retenir, et l’opinion de l’auteur, est que cette transition a été un net négatif pour la classe ouvrière.

Sans un bruit mesure de base de la valeur, notre système monétaire mondial est devenu intrinsèquement et de plus en plus fragile. La fragilité exige une intervention, et l’intervention a démontré à plusieurs reprises une propension à exacerber le déséquilibre économique à long terme. Ceux qui sont assis derrière les leviers du pouvoir monétaire sont souvent diabolisés-les mèmes de Jerome Powell lancer une imprimante à billets et Janet Yellen avec un nez de clown sont monnaie courante sur les réseaux sociaux. Aussi amusants que puissent être ces mèmes, ce sont des simplifications excessives qui indiquent souvent des malentendus concernant la façon dont la plomberie d’une machine économique est construite de manière disproportionnée sur la cible crédit1 fonctionne réellement. Je ne dis pas que ces décideurs politiques sont des saints, mais il est également peu probable qu’ils soient des crétins malveillants. Ils font vraisemblablement ce qu’ils jugent”le mieux”pour l’humanité compte tenu de l’échafaudage instable sur lequel ils sont perchés.

Pour se concentrer sur un exemple clé, regardons le Crise financière mondiale (GFC) de 2007-2009. Le Département américain du Trésor et le Conseil de la Réserve fédérale sont souvent décriés pour avoir renfloué des banques et acquis des quantités d’actifs sans précédent pendant la GFC, via des programmes comme Troubled Asset Relief et politiques monétaires comme assouplissement quantitatif (QE), mais mettons-nous un instant à leur place. Peu de gens saisissent quelles auraient été les implications à court et à moyen terme si le la crise du crédit s’est poursuivie en cascade. Les pouvoirs en place ont d’abord assisté à l’effondrement de Bear Stearns et la faillite de Lehman Brothers, deux acteurs financiers massifs et solidaires. Lehman, par exemple, était la quatrième plus grande banque d’investissement aux États-Unis avec 25 000 employés et près de 700 milliards de dollars d’actifs. Et si l’effondrement s’était poursuivi, la contagion s’était propagée davantage, et des dominos comme Wells Fargo, CitiBank, Goldman Sachs ou J.P. Morgan avaient par la suite implosé ?”Ils auraient appris leur leçon”, disent certains, et c’est vrai. Mais cette « leçon » a peut-être été accompagnée d’un énorme pourcentage d’épargne, d’investissements et d’œufs de retraite des citoyens anéantis ; cartes de crédit hors service; épiceries vides ; et je ne pense pas qu’il soit extrême de suggérer un effondrement et un désordre sociétaux potentiellement répandus.

S’il vous plaît, ne vous méprenez pas ici. Je ne suis pas partisan d’interventions monétaires et fiscales démesurées, bien au contraire. À mon avis, les politiques lancées pendant la crise financière mondiale, ainsi que celles menées au cours de la décennie et demie qui a suivi, ont contribué de manière significative aux conditions économiques fragiles et volatiles d’aujourd’hui. Lorsque nous comparons les événements de 2007-2009 avec les retombées économiques éventuelles du futur, le recul peut nous montrer que mordre la balle pendant le GFC aurait en effet été la meilleure ligne de conduite. Un cas solide peut être fait que la douleur à court terme aurait conduit à un gain à long terme.

Je mets en évidence l’exemple ci-dessus pour démontrer pourquoi les interventions se produisent et pourquoi elles continueront de se produire dans un système monétaire fiduciaire basé sur la dette et dirigé par des responsables élus et nommés inextricablement liés aux besoins et aux incitations à court terme. L’argent est une couche de base du langage humain-c’est sans doute l’outil de coopération le plus important de l’humanité. Les outils monétaires du 21ème siècle se sont usés ; ils fonctionnent mal et nécessitent un entretien incessant. Les banques centrales et les Trésors renflouent les institutions financières, gèrent les taux d’intérêt, monétiser la dette et insérer la liquidité lorsque la prudence est de mise pour protéger le monde d’une dévastation potentielle. L’argent contrôlé de manière centralisée incite les décideurs politiques à dissimuler les problèmes à court terme et à abandonner la boîte. Mais en conséquence, les systèmes économiques sont empêchés de s’autocorriger et, à leur tour, les niveaux d’endettement sont encouragés à rester élevés et/ou à augmenter. Dans cet esprit, il n’est pas étonnant que l’endettement-à la fois public et privé-soit à un niveau élevé ou proche de celui de l’espèce et que le système financier d’aujourd’hui dépende autant du crédit qu’à n’importe quel moment de l’histoire moderne. Lorsque les niveaux d’endettement sont engorgés, le risque de crédit peut se transformer en cascade et entraîner de graves événements de désendettement (dépressions) occupent une place importante. Alors que les cascades de crédit et la contagion pénètrent sans relâche les marchés surendettés, l’histoire nous montre que le monde peut devenir moche. C’est ce que les décideurs tentent d’éviter. Une structure fiduciaire manipulable permet la création d’argent, de crédit et de liquidités comme tactique pour essayer d’éviter des dénouements économiques inconfortables-une capacité que je chercherai à démontrer est un net négatif au fil du temps.

Lorsqu’un tuyau éclate dans un détérioration de la maison, le propriétaire a-t-il le temps de vider chaque mur et de remplacer tout le système ? Sûrement pas. Ils appellent un service de plomberie d’urgence pour réparer cette section, arrêter la fuite et maintenir l’eau qui coule. La plomberie du système financier de plus en plus fragile d’aujourd’hui exige une maintenance et des réparations constantes. Pourquoi? Parce que c’est mal construit. Un système monétaire fiduciaire fondé principalement sur la dette, avec à la fois l’offre et le prix2 de l’argent fortement influencés par des responsables élus et nommés, est une recette pour un éventuel désarroi. C’est ce que nous vivons aujourd’hui, et j’affirme que cette configuration est devenue de plus en plus inéquitable. Par analogie, si nous caractérisons l’économie d’aujourd’hui comme une «maison» pour les acteurs du marché, cette maison n’est pas également hospitalière pour tous les résidents. Certains résident dans des chambres principales récemment rénovées au troisième étage, tandis que d’autres sont laissés dans le vide sanitaire du sous-sol, vulnérables aux fuites continues en raison d’une plomberie financière inadéquate-c’est là que résident de nombreux membres des classes moyennes et inférieures. Le système actuel place ce groupe démographique dans une situation désavantageuse perpétuelle, et ces habitants du sous-sol consomment de plus en plus d’eau au fil des décennies. Pour étayer cette affirmation, nous commencerons par le « quoi » et progresserons vers le « pourquoi ».

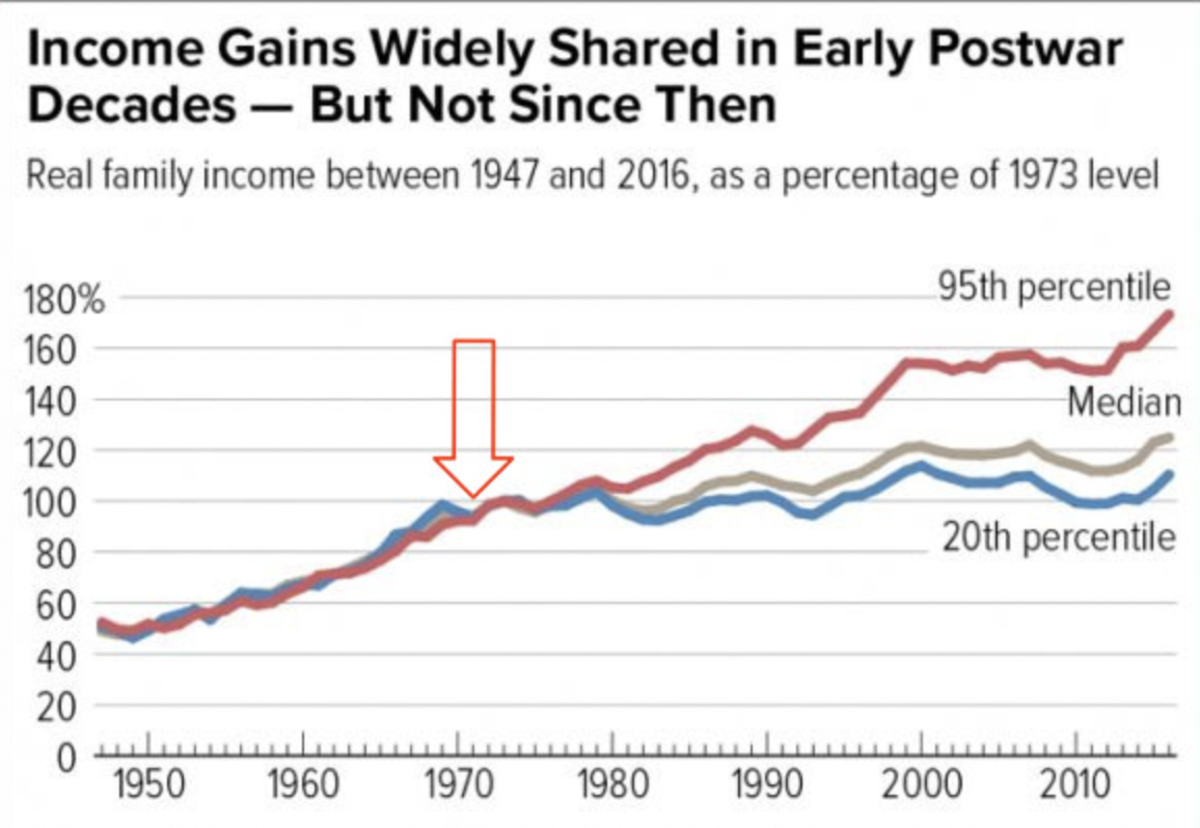

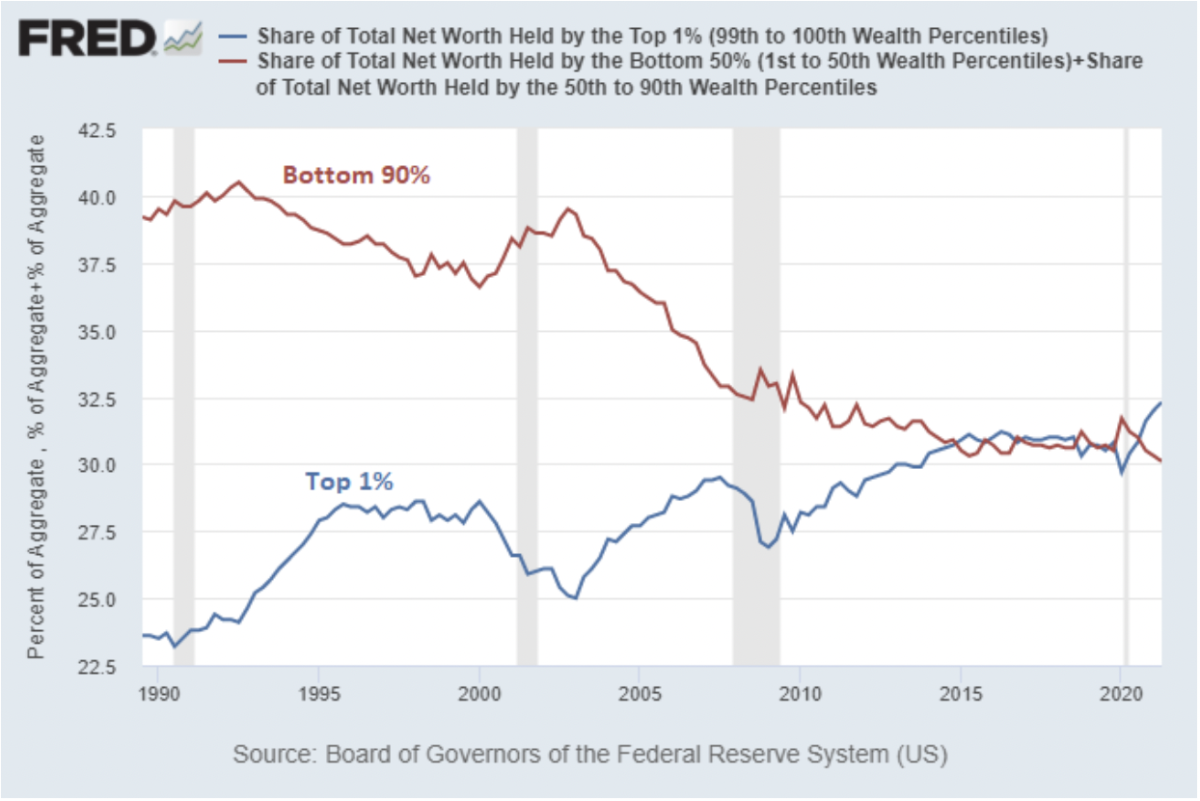

Considérez l’élargissement de l’écart de richesse aux États-Unis. Comme les graphiques ci-dessous aident à énumérer, il semble évident que depuis notre passage à un système purement fiduciaire, les riches se sont enrichis et les autres sont restés stagnants.

Source du graphique : WTFHappenedIn1971. com

Source du graphique : “Does QE Cause Wealth Inequality” par Lyn Alden

Les facteurs contribuant à l’inégalité des richesses sont indéniablement multiformes et complexes, mais je suggère que l’architecture de notre système monétaire fiduciaire, ainsi que les politiques monétaires et fiscales de plus en plus effrénées qu’il permet, ont contribué à une instabilité et des inégalités financières généralisées. Examinons quelques exemples de déséquilibres résultant de l’argent du gouvernement centralisé, ceux qui s’appliquent particulièrement aux classes moyennes et inférieures.

La complication de la monnaie de réserve

Le dollar américain est assis à la base du système monétaire fiat du XXIe siècle en tant que monnaie de réserve mondiale. La marche vers l’hégémonie du dollar telle que nous la connaissons aujourd’hui s’est produite progressivement au cours du siècle dernier, avec des développements clés en cours de route, notamment le Accords de Bretton Woods après la Seconde Guerre mondiale, la rupture du dollar par rapport à l’or en 1971, et l’avènement du pétrodollar au milieu des années 1970, ce qui a contribué à déplacer la couche de base monétaire des actifs plus neutres au niveau international-tels que l’or-vers des actifs plus centralisés, à savoir la dette publique. Les passifs des États-Unis sont désormais le fondement de la machine économique mondiale actuelle3 ; Les bons du Trésor américain sont aujourd’hui l’actif de réserve de choix à l’échelle internationale. Le statut de monnaie de réserve a ses avantages et ses compromis, mais en particulier, il semble que cet arrangement ait eu des impacts négatifs sur les moyens de subsistance et la compétitivité de l’industrie et de la fabrication américaines-la classe ouvrière américaine. Voici la progression logique qui m’amène (ainsi que beaucoup d’autres) à cette conclusion :

Une monnaie de réserve (le dollar américain dans ce cas) reste en forte demande relativement constante puisque tous les acteurs économiques mondiaux ont besoin de dollars pour participer aux marchés internationaux. On pourrait dire qu’une monnaie de réserve reste perpétuellement chère. Ce taux de change indéfiniment et artificiellement élevé signifie que le pouvoir d’achat des citoyens d’un pays ayant le statut de monnaie de réserve reste relativement fort, tandis que le pouvoir de vente reste relativement diminué. Par conséquent, les importations augmentent et les exportations chutent, provoquant des déficits commerciaux persistants (c’est ce qu’on appelle le Dilemme de Triffin). En conséquence, la fabrication nationale devient relativement chère tandis que les alternatives internationales deviennent bon marché, ce qui conduit à une délocalisation et à une diminution de la main-d’œuvre-la classe ouvrière. Pendant ce temps, ceux qui bénéficient le plus de ce statut de réserve sont ceux qui jouent un rôle dans une secteur financier de plus en plus engorgé et/ou impliqué dans des industries de cols blancs comme le secteur de la technologie qui bénéficient de coûts de production réduits en raison d’une fabrication et d’une main-d’œuvre bon marché à l’étranger.

Le dilemme de la monnaie de réserve souligné ci-dessus conduit à privilège exorbitant pour certains et malheur démesuré pour d’autres.4 monnaie fiduciaire contrôlée. L’existence de monnaies fiduciaires de réserve à la base de notre système financier mondial est une conséquence directe du fait que le monde s’éloigne de formes de dénomination de valeur plus saines et internationalement neutres.

L’énigme de Cantillon

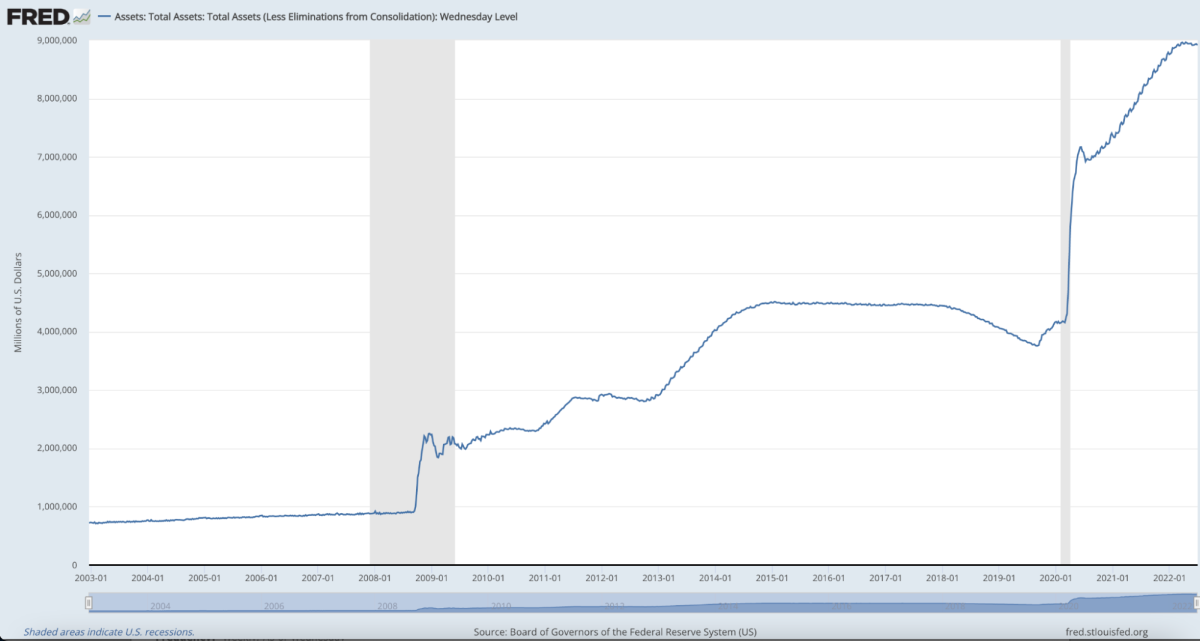

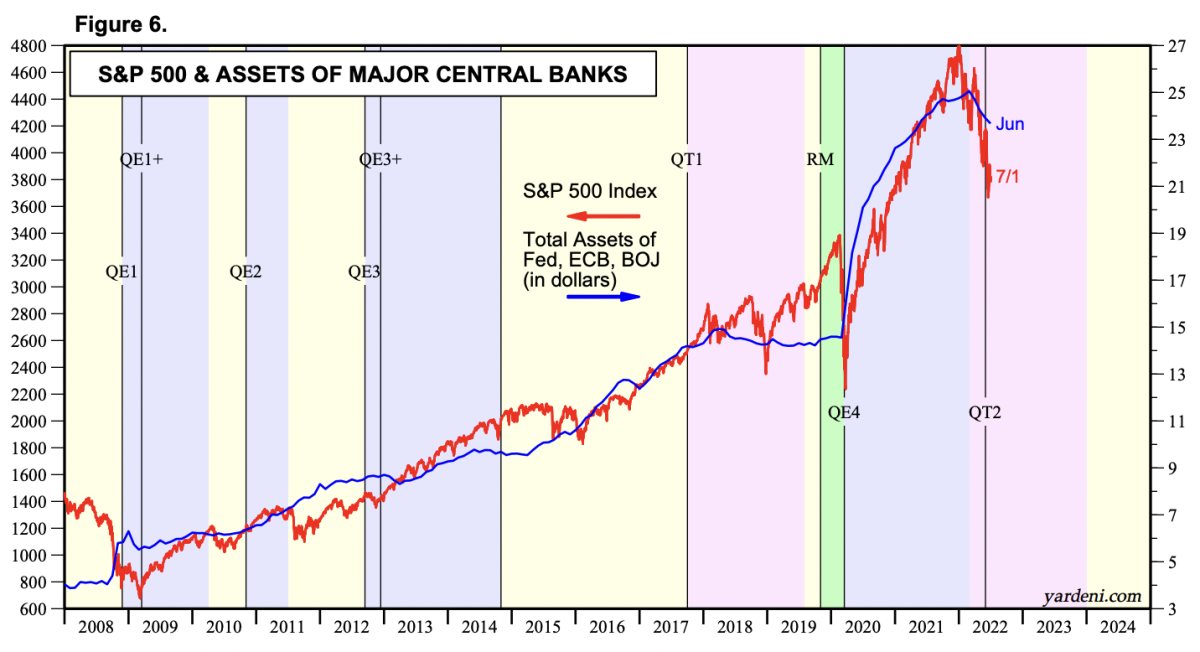

L’argent fiduciaire sème également les graines de l’instabilité économique et des inégalités en actionnant monétaire et interventions de politique budgétaire ou, comme je les appellerai ici, manipulations monétaires. L’argent qui est contrôlé de manière centralisée peut être manipulé de manière centralisée, et bien que ces manipulations soient mises en œuvre pour maintenir la fragile machine économique en marche (comme nous en avons parlé plus haut lors de la GFC), elles ont des conséquences. Lorsque les banques centrales et les gouvernements centraux dépensent de l’argent qu’ils n’ont pas et insèrent liquidy à chaque fois ils le jugent nécessaire, des distorsions se produisent. Nous avons un aperçu de l’ampleur de la récente manipulation monétaire centralisée en jetant un coup d’œil au Bilan de la Réserve fédérale. C’est devenu des bananes au cours des dernières décennies, avec moins de 1 billion de dollars dans les livres avant 2008, mais approchant rapidement les 9 billions de dollars aujourd’hui.

Source du graphique : St. Louis Fed

Le bilan gonflé de la Fed présenté ci-dessus comprend des actifs tels que Titres du Trésor et titres adossés à des créances hypothécaires. Une grande partie de ces actifs ont été acquis avec de l’argent (ou des réserves) créé à partir de rien grâce à une forme de politique monétaire connue sous le nom de assouplissement quantitatif (QE). Les effets de cette fabrication monétaire sont vivement débattus dans les milieux économiques, et à juste titre. Certes, les descriptions du QE comme «l’impression d’argent» sont des raccourcis qui ne tiennent pas compte de la nuance et de la complexité de ces tactiques astucieuses

Source du graphique : Yardini Research, Incundefined (crédit à Preston Pysh pour avoir pointé ce graphique dans son tweet).

Qu’il s’agisse d’augmenter les avantages ou de limiter les inconvénients, les politiques monétaires expansionnistes semblent amortir les valeurs élevées des actifs. Il peut sembler contre-intuitif de mettre en évidence l’inflation des prix des actifs lors d’un krach boursier important-au moment de la rédaction, le S&P 500 est en baisse de près de 20 % par rapport à un sommet historique, et la Fed semble plus lente à intervenir en raison des pressions inflationnistes. Néanmoins, il reste encore un moment où les décideurs ont sauvé – et continueront de sauver – des marchés et/ou des institutions financières pivots en proie à une détresse intolérable. La véritable découverte des prix est limitée à la baisse. Chartered Financial Analyst et ancien gestionnaire de fonds spéculatifs James Lavish l’explique bien :

“Lorsque la Fed baisse les taux d’intérêt, achète des bons du Trésor américain à des prix élevés et prête de l’argent indéfiniment aux banques, cela injecte une certaine quantité de liquidités sur les marchés et aide à soutenir les prix de tous les actifs qui ont fortement bradé. La Fed a, en effet, fourni aux marchés une protection à la baisse ou une option de vente aux propriétaires des actifs. Le problème est que la Fed est intervenue tellement de fois récemment que les marchés en sont venus à s’attendre à ce qu’elle agisse comme un filet de sécurité financier, aidant à prévenir une chute des prix des actifs ou même des pertes naturelles pour les investisseurs.”6

Des preuves anecdotiques suggèrent que le soutien, le soutien et/ou le renflouement des principaux acteurs financiers maintiennent les prix des actifs artificiellement stables et, dans de nombreux environnements, à la hausse. C’est une manifestation de la Effet Cantillon, l’idée que l’expansion centralisée et inégale de la monnaie et des liquidités profite aux personnes les plus proches du robinet. Erik Yakes décrit cette dynamique succinctement dans son livre”The 7th Property”:

“Ceux qui sont les plus éloignés de l’interaction avec les institutions financières finissent par être les plus mal lotis. Ce groupe est généralement le plus pauvre de la société. Ainsi, le l’impact ultime sur la société est un transfert de richesse vers les riches. tandis que les riches deviennent plus riches, ce qui entraîne la paralysie ou la destruction de la classe moyenne. »

Lorsque l’argent est fabriqué à partir de rien, il est susceptible de renforcer les valorisations des actifs ; par conséquent, les détenteurs de ces actifs en bénéficient. Et qui détient la plus grande quantité et la meilleure qualité d’actifs ? Les riches. Les tactiques de manipulation monétaire semblent couper principalement dans un sens. Considérons à nouveau le GFC. Un récit populaire qui, à mon avis, est au moins partiellement correct décrit les salariés et les propriétaires moyens comme largement laissés à eux-mêmes en 2008 – les saisies et les pertes d’emplois étaient nombreuses ; pendant ce temps, les institutions financières insolvables ont pu continuer et finalement récupérer.

Source de l’image : Tweet de Lawrence Lepard

Si nous avançons rapidement vers les réponses budgétaires et monétaires au COVID-19, je peux entendre des contre-arguments découlant de l’idée que l’argent de relance a été largement distribué de bas en haut. C’est partiellement vrai, mais considérez que 1 800 milliards de dollars sont allés aux particuliers et aux familles sous la forme de chèques de relance, tandis que le graphique ci-dessus révèle que le bilan de la Fed a augmenté d’environ 5 000 milliards de dollars depuis le début de la pandémie. Une grande partie de cette différence est entrée dans le système ailleurs, aidant les banques, les institutions financières, les entreprises et les hypothèques. Cela a, au moins partiellement, contribué à l’inflation des prix des actifs. Si vous êtes un détenteur d’actifs, vous pouvez en voir la preuve en vous rappelant que les évaluations de votre portefeuille et/ou de votre maison étaient probablement à des sommets sans précédent dans l’un des environnements les plus économiquement dommageables de l’histoire récente: une pandémie avec des fermetures imposées à l’échelle mondiale. 7

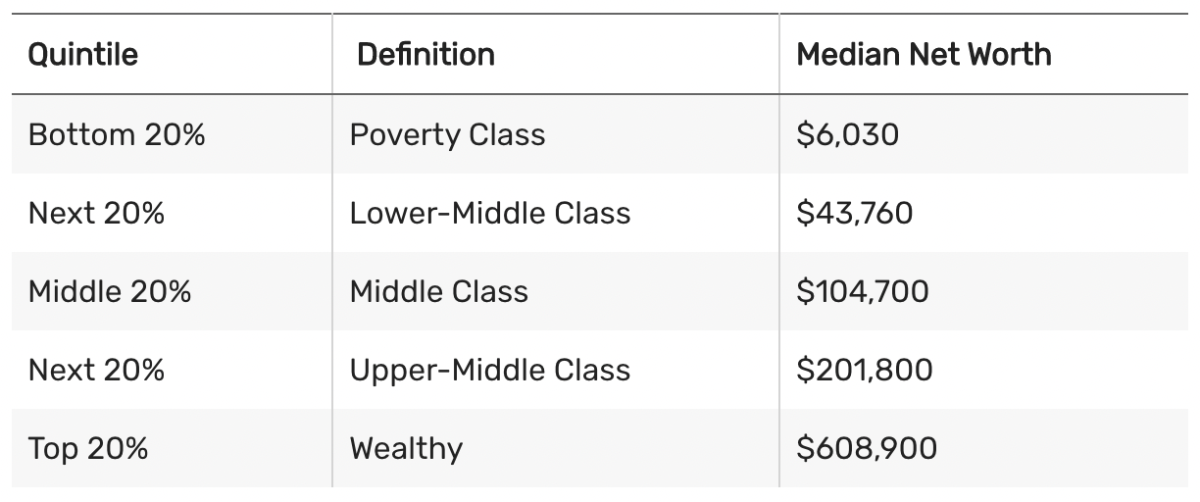

En toute honnêteté, de nombreux membres de la classe moyenne sont eux-mêmes détenteurs d’actifs, et une bonne partie de l’expansion du bilan de la Fed a été consacrée à l’achat d’obligations hypothécaires, ce qui a contribué à réduire le coût des hypothèques pour tous. Mais considérons qu’aux États-Unis, la valeur nette médiane n’est que de 122 000 $, et comme le montre le tableau ci-dessous, ce nombre chute à mesure que nous descendons dans le spectre de la richesse.

Source du graphique : TheBalance. com

De plus, près de 35 % de la population ne possède pas de maison, et distinguons également que le type de bien immobilier possédé est une distinction clé ; plus les gens sont riches, plus leur bien immobilier est précieux succession et l’appréciation corrélée devient. L’inflation des actifs profite de manière disproportionnée à ceux qui ont le plus de richesse, et comme nous l’avons exploré dans la partie 1, la concentration de la richesse est devenue de plus en plus prononcée au cours des dernières années et décennies. La macroéconomiste Lyn Alden développe ce concept :

“L’inflation des prix des actifs se produit souvent pendant les périodes de forte concentration de la richesse et de taux d’intérêt bas. Si beaucoup de nouvel argent est créé, mais que cet argent se concentre dans les échelons supérieurs de la société pour une raison ou une autre, alors cet argent ne peut pas vraiment trop affecter les prix à la consommation, mais peut plutôt conduire à la spéculation et à l’achat d’actifs financiers trop chers.. En raison des politiques fiscales, de l’automatisation, de la délocalisation et d’autres facteurs, la richesse s’est concentrée vers le haut aux États-Unis au cours des dernières décennies. Les personnes situées dans les 90 % inférieurs de l’éventail des revenus représentaient environ 40 % de la valeur nette des ménages américains en 1990, mais plus récemment, elle est tombée à 30 %. Les 10 % les plus riches ont vu leur part de richesse passer de 60 % à 70 % pendant cette période. Lorsque la masse monétaire augmente beaucoup mais devient plutôt concentrée, le lien entre la croissance de la masse monétaire et la croissance de l’IPC peut s’affaiblir, tandis que le lien entre la croissance de la masse monétaire et la croissance des prix des actifs s’intensifie. 8

Dans l’ensemble, les prix des actifs artificiellement gonflés maintiennent ou augmentent le pouvoir d’achat des riches, tandis que les classes moyennes et populaires stagnent ou reculent. Cela vaut également pour les membres des jeunes générations qui n’ont pas de pécule et qui s’efforcent d’obtenir leurs pieds financiers sous eux. Bien que TRÈS imparfait (et beaucoup diraient préjudiciable), il est compréhensible que de plus en plus de personnes réclament des choses comme revenu de base universel (UBI). Les dons et les approches économiques redistributives sont de plus en plus populaires pour une raison. Des exemples poignants existent où les riches et les puissants ont été avantagés au-dessus du Joe moyen. Preston Pysh, cofondateur de The Investor’s Podcast Network, a décrit certaines politiques monétaires expansionnistes comme”un revenu de base universel pour les riches »9 À mon avis, il est ironique que bon nombre des privilégiés qui ont le plus profité du système actuel soient également ceux qui préconisent une implication de moins en moins importante du gouvernement. Ces personnes ne reconnaissent pas que les interventions existantes de la banque centrale sont un facteur majeur contribuant à leur richesse gonflée sous forme d’actifs. Beaucoup sont aveugles au fait que ce sont eux qui tètent la plus grande tétine gouvernementale du monde aujourd’hui: le créateur de monnaie fiduciaire. Je ne suis certainement pas un partisan des dons effrénés ou de la redistribution étouffante, mais si nous voulons préserver et développer une forme de capitalisme robuste et fonctionnelle, elle doit permettre l’égalité des chances et l’accumulation de la juste valeur. Cela semble s’effondrer à mesure que la couche de base monétaire mondiale devient plus fragile. Il est clair que la configuration actuelle ne distribue pas le lait de manière uniforme, ce qui soulève la question : avons-nous besoin d’une nouvelle vache ?

Globalement, je crois que beaucoup de gens moyens sont gênés par l’architecture économique du 21e siècle. Nous avons besoin d’une mise à niveau, d’un système qui puisse être à la fois antifragile et équitable. La mauvaise nouvelle est que dans la configuration existante, les tendances que j’ai décrites ci-dessus ne montrent aucun signe de ralentissement, en fait elles sont vouées à s’aggraver. La bonne nouvelle est que le système en place est mis au défi par un nouveau venu orange vif. Dans le reste de cet essai, nous expliquerons pourquoi et comment Bitcoin fonctionne comme un égaliseur financier. Pour ceux qui sont coincés dans le sous-sol économique proverbial, confrontés aux conséquences froides et humides de la détérioration de la plomberie financière, Bitcoin fournit plusieurs remèdes clés aux dysfonctionnements fiat actuels. Nous explorerons ces remèdes dans les parties 2 et 3.

1. Les mots « crédit » et « dette » se rapportent tous deux à l’argent dû-la dette est l’argent dû ; le crédit est l’argent emprunté qui peut être dépensé.

2. Le prix de l’argent étant les taux d’intérêt

3. Pour en savoir plus sur la façon dont cela fonctionne, je recommande le livre de Nik Bhatia”Layered Money”.

4. Une clause de non-responsabilité s’impose ici: je ne suis pas anti-mondialisation, pro-tarifs ou isolationniste dans mon point de vue économique. Je cherche plutôt à donner un exemple de la façon dont un système monétaire construit en grande partie sur la dette souveraine d’un seul pays peut entraîner des déséquilibres.

5. Si vous souhaitez explorer les nuances et la complexité de l’assouplissement quantitatif, l’essai de Lyn Alden “Banks, QE, And Money-Printing” is my recommended starting point.

6. From “What Exactly Is The’Fed Put’, And (When) Can We Expect to See It Again?” by James Lavish, part of his newsletter The Informationist.

7. Yes, I admit some of this was the result of stimulus money being invested.

8. From “The Ultimate Guide To Inflation” by Lyn Alden

9. Preston Pysh made this comment during a Twitter Spaces, which is now available via this Bitcoin Magazine Podcast.

This is a guest post by Dan. Opinions expressed are entirely their own and do not necessarily reflect those of BTC Inc or Bitcoin Magazine.