La croissance annuelle continue d’Apple en fait un achat de rêve pour les investisseurs

L’engagement d’Apple en matière de conception et d’évolution constante au cours des 20 dernières années a entraîné des bénéfices incroyablement ternes même pendant les pics de COVID, mais aussi une croissance phénoménale pendant sa longue-investisseurs à terme.

Tous les trois mois, la santé financière des grandes entreprises passe au microscope, alors que les analystes et les experts fiscaux analysent les chiffres et tentent de déterminer quelle entreprise vaut un investissement.

Dans certains cas, les résultats sont énormes indicateur de la fortune d’une entreprise donnée. Par exemple, CNBC a noté qu’avant un meilleur que prévu Résultats du premier trimestre, les actions de Meta ont perdu les deux tiers de leur valeur en 2022, mais étaient en hausse de 74 % avant la publication des résultats.

Cependant, ce n’est pas le cas pour une entreprise comme Apple. En revanche, ses résultats sont assez prévisibles avec des changements relativement faibles dans les changements de chiffre global.

Ces changements mineurs d’une année sur l’autre signifient que les analystes financiers doivent s’accrocher à tout petit changement et essayer de justifier pourquoi Apple”échoue”ou”l’écrase”d’une manière ou d’une autre. Tout cela fait des montagnes de taupinières pour attirer l’attention des investisseurs.

Ce qui s’est passé au deuxième trimestre 2023 d’Apple

Les résultats du deuxième trimestre 2023 ont été, selon la façon dont vous lisez les chiffres d’Apple, soit acceptables, soit un peu décevants.

Son chiffre d’affaires total pour le trimestre se terminant le 1er avril 2023 s’élevait à 94,8 milliards de dollars. Ce chiffre est en baisse d’une année sur l’autre par rapport aux 97,3 milliards de dollars déclarés au deuxième trimestre 2022.

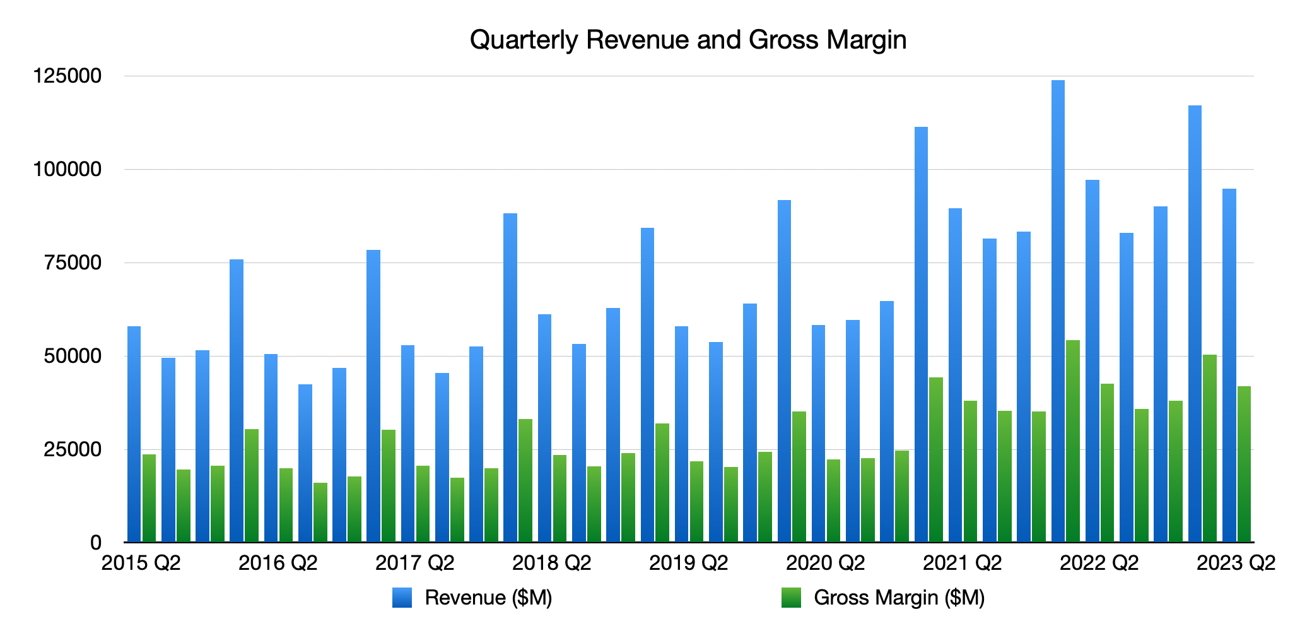

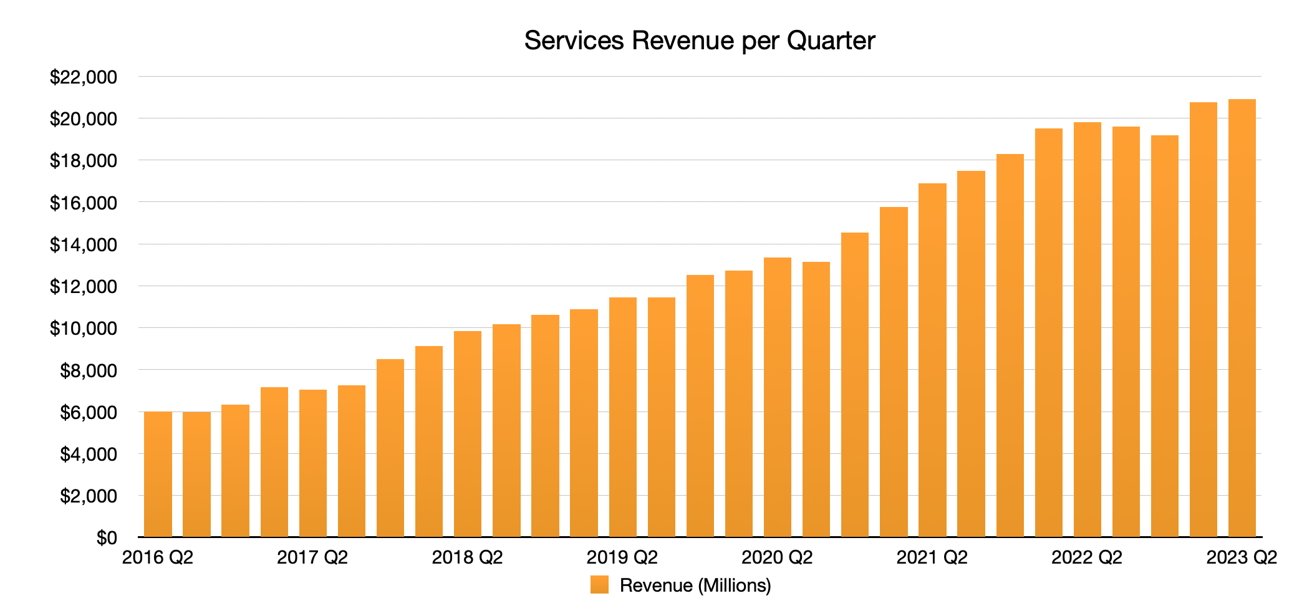

Le chiffre d’affaires et la marge brute trimestriels s’améliorent constamment d’une année sur l’autre.

Le pessimiste regardera la différence et la verra comme une baisse de quelque 2,5 milliards de dollars de revenus pour la période par rapport à la même période un an plus tôt. Pour une petite entreprise, une baisse de 2,5 milliards de dollars de revenus serait fatale et presque impossible à récupérer sérieusement dans la plupart des cas.

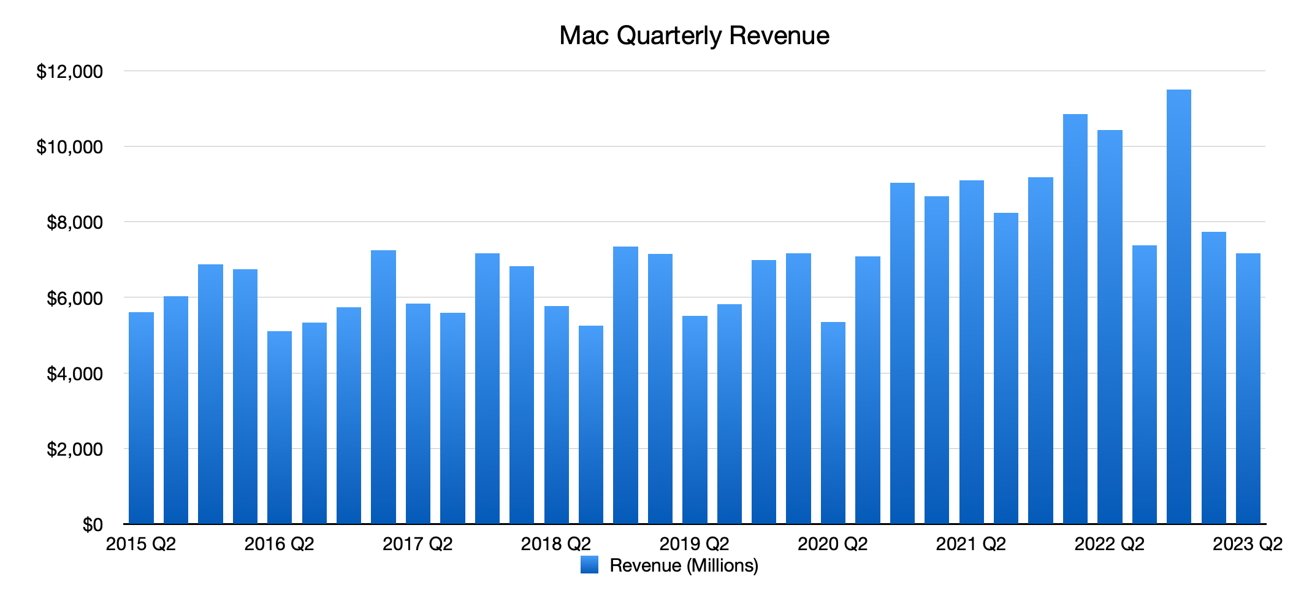

Au cours de la période, les revenus de l’iPhone ont augmenté en glissement annuel, passant de 50,6 milliards de dollars à 51,3 milliards de dollars. Cependant, les revenus du Mac sont passés de 10,4 milliards de dollars à 7,2 milliards de dollars, et les revenus de l’iPad sont également passés de 7,6 milliards de dollars à 6,7 milliards de dollars.

Pour Apple, ce n’est presque pas remarquable du tout. Au cours du trimestre de l’année précédente, il surfait toujours sur la vague des achats COVID, et les nouveaux Apple Silicon MacBook Pro étaient encore relativement nouveaux. Et puis, il y a aussi le nouveau Mac Studio.

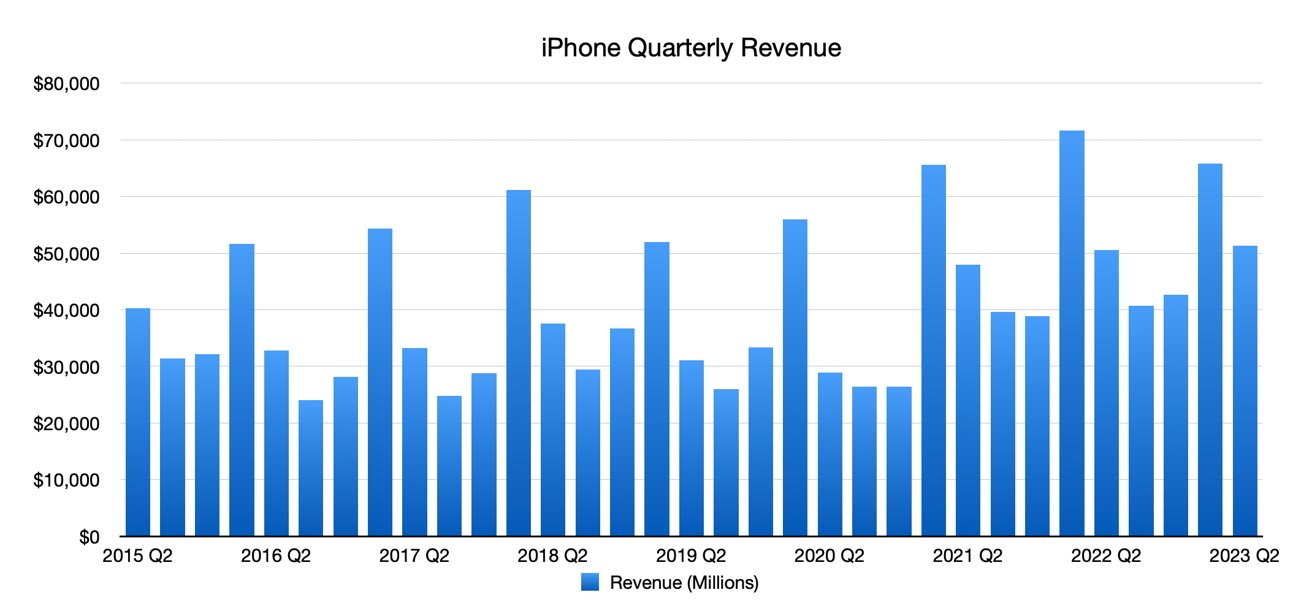

iPhone trimestriel les revenus ont été meilleurs que prévu pour le deuxième trimestre 2023.

Les services ont continué d’être un point de croissance d’une année sur l’autre, passant de 19,8 milliards de dollars à 20,9 milliards de dollars, mais les vêtements, la maison et les accessoires sont restés presque stables à 8,76 $ milliards de dollars contre 8,8 milliards de dollars un an auparavant.

En discutant des chiffres, le directeur financier Luca Maestro a insisté sur le fait que la performance commerciale d’une année sur l’autre s’était améliorée par rapport au trimestre de décembre et qu’Apple faisait assez bien pour s’engager à 90 milliards de dollars supplémentaires en rachats d’actions.

Avec toutes les lectures en milliards de dollars, tout cela ressemble à des changements massifs. Ne laissez pas les signes dollar vous aveugler, car c’est à peu près comme d’habitude.

Taille massive, petits changements

Une chose à garder à l’esprit est qu’Apple est une entreprise massive. Comme dans les râteaux de plus de revenus en un trimestre que le PIB annuel de nombreux pays.

Nous avons affaire ici à des chiffres stupidement importants que tous, sauf les milliardaires et les millionnaires de haut niveau, comprendront vraiment au-delà de”C’est beaucoup d’argent”.

La clé ici est de le comprendre proportionnellement. Regardez comment les chiffres changent en pourcentage pour voir à quel point il y a une variation entre les années.

2,5 milliards de dollars de baisse de revenus d’une année sur l’autre, c’est choquant, oui. Sauf en pourcentage, c’est juste un changement de 2,5 %.

Du côté des optimistes, ce n’est pas vraiment un changement d’une année à l’autre pour Apple. Bien sûr, les revenus sont en baisse, ils diminuent, mais pas beaucoup.

Parmi les autres chiffres phares, l’iPhone a enregistré un chiffre d’affaires de 764 millions de dollars, soit seulement 0,5 %. Rester pratiquement au niveau.

Revenus Mac a beaucoup baissé YoY, mais c’est une très petite partie de l’image globale.

Le Mac a chuté de 3,2 milliards de dollars et l’iPad de 1 milliard de dollars (en réalité, 976 millions de dollars), soit des fluctuations de-31,3 % et-12,8 % respectivement.

Ceux-ci semblent bien pires pour Apple, surtout en sachant que nous avons affaire à des nombres énormes. Mais dans le même temps, les activités Mac et iPad sont encore considérablement plus petites que celles des revenus de l’iPhone.

Les fluctuations peuvent être énormes par rapport à sa propre histoire, mais par rapport à l’iPhone et aux revenus globaux, il s’agit d’une variation négligeable.

Les revenus des services sont également potentiellement préoccupants, leur croissance de 5,5 % en glissement annuel étant loin de la croissance à deux chiffres de quelques trimestres précédents. Certains peuvent considérer que le pourcentage est un cas de saturation pour le segment, et que peut-être que la croissance se transformera en contraction à un moment donné.

Cependant, étant donné que les services ont généré deux à trois fois le chiffre d’affaires global du Mac ou de l’iPad, la croissance de 5,5 % peut être davantage synonyme de succès pour le bras.

Avoir une vision à long terme

Il existe de nombreuses manières pour une personne d’investir dans une entreprise. Pour certains, l’achat et la vente d’actions peuvent se produire rapidement, car ils font effectivement des investissements à court terme dans l’avenir immédiat d’une entreprise.

Pour d’autres, comme Berkshire Hathaway de Warren Buffett qui détient environ 5,8 % des actions d’Apple, la vision à long terme est plus appropriée.

L’approche d’investissement à long terme est celle où l’investisseur a la conviction que l’entreprise continuera à bien se comporter et à augmenter sa valeur en permanence. Pas sur un seul trimestre, mais sur plusieurs trimestres. Des années paires.

Il est prudent de dire que dans le cas d’Apple, les investisseurs qui ont adopté une vision à long terme ont récolté les fruits.

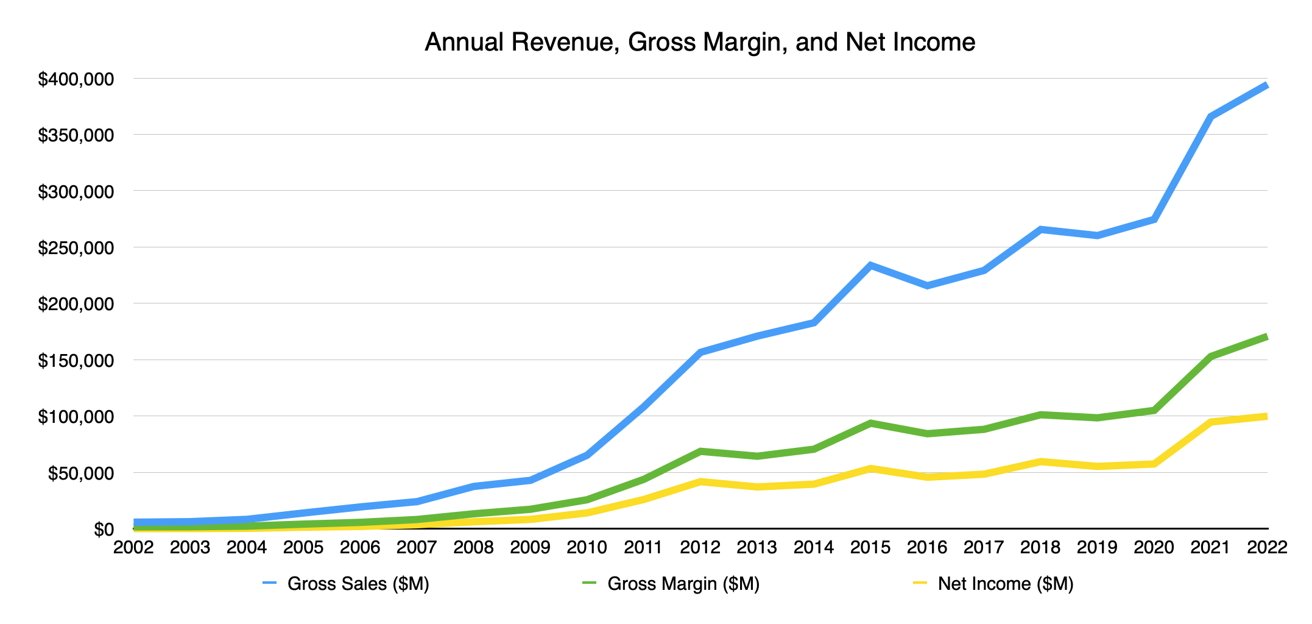

Revenu annuel d’Apple, marge brute , et le résultat net

En compilant les résultats financiers annuels d’Apple de 2002 à 2022, vous constatez un changement massif des ventes de l’entreprise. Nous parlons de 5,7 milliards de dollars pour l’année 2002 à 394 milliards de dollars en 2022.

C’est une augmentation de 6 767,43 % du chiffre d’affaires annuel qu’Apple génère en 20 ans. C’est un nombre surprenant à considérer.

Avec cette croissance des revenus, les investisseurs ne manqueront pas de voir leurs investissements dans Apple augmenter en taille et de fournir des dividendes continus tout au long de la période également. Pour ceux qui ont cru très tôt que cela arriverait et qui ont déposé leur argent, cela aurait été de l’argent bien dépensé.

Lentement et régulièrement gagne la course

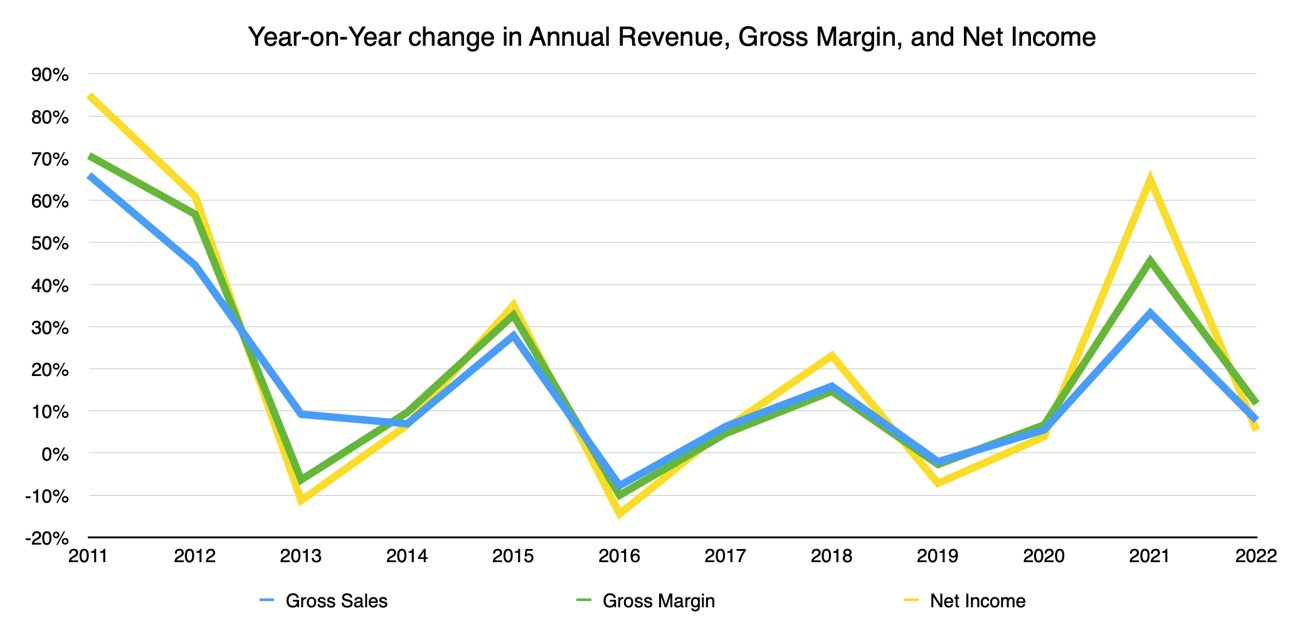

Le but des investisseurs est de sélectionner des entreprises où, si vous regardez leurs chiffres importants, les lignes sur le graphique monter au fur et à mesure qu’ils vont plus à droite. Une croissance positive globale est ce qui est recherché, en particulier pour ceux qui investissent à long terme.

Annuellement parlant, Apple en est un exemple presque parfait. Sur la période de 21 ans entre 2002 et 2022, les ventes brutes d’Apple n’ont faibli qu’en deux ans :-7,7 % en 2016 et-2 % en 2019.

Les variations du chiffre d’affaires annuel en glissement annuel sont principalement positives, avec deux légères baisses dans le négatif.

Pour toutes les autres années de cette période, Apple a affiché une croissance raisonnablement élevée de ses ventes brutes annuelles. Le pic est en 2005 avec 68,3%, mais à l’exception de ces deux années, il a soit affiché une croissance modérée à un chiffre, soit fait chuter les ventes du parc avec une forte croissance à deux chiffres.

Dans l’industrie de la technologie, où les entreprises peuvent connaître une croissance massive en entreprises d’un milliard de dollars, puis peuvent s’effondrer tout aussi rapidement, Apple est une exception en matière d’investissement.

En démontrant une croissance presque chaque année au cours des deux dernières décennies, Apple s’est révélé être un véhicule d’investissement extraordinairement fiable. Ce n’est peut-être pas nécessairement le parvenu flashy, mais il sera toujours là et se portera bien lorsque les restes dudit débutant seront probablement acquis.

Taille massive, risque minimal

Une chose que vous ne verrez pas Apple faire, ce sont des pivots majeurs. En raison de sa taille, il ressemble plus à un paquebot géant qu’à un hors-bord lorsqu’il voyage dans l’eau.

Bien que l’équipage surveille attentivement les icebergs à l’horizon, il doit également veiller à ne pas trop changer de cap. S’il y a des changements prévus, que ce soit pour éviter des périls comme la législation sur l’App Store en Europe ou pour rechercher de nouvelles opportunités comme un casque Apple VR, ils sont soigneusement calculés à l’avance et des modifications sont apportées progressivement.

On pense qu’Apple travaille sur la réalité augmentée et les technologies VR, avec un casque qui devrait bientôt débarquer.

Tournez trop brusquement et les investisseurs-passagers pourraient ne pas aimer le manque de progrès ou le changement soudain de direction. Certains peuvent même choisir d’abandonner le navire.

Le plus petit hors-bord de démarrage est suffisamment agile pour changer de direction sur un coup de tête, et il est peu probable que les personnes à bord soient découragées par les actions. C’est un navire/entreprise plus petit, et il y a beaucoup moins de risques.

Le paquebot Apple n’a d’autre choix que d’être prudent, de surveiller avec diligence l’horizon pour ce qui arrive et de tracer soigneusement son itinéraire.

En tant qu’entreprise d’un billion de dollars, cela signifie qu’Apple doit dépenser judicieusement en recherche et développement et calculer quelle serait la meilleure décision. Il faut des années pour s’installer dans un domaine, mais quand c’est le cas, il le fait avec confiance, il a fait suffisamment de préparation pour satisfaire les investisseurs.

Apple est une entreprise ennuyeuse en termes d’investissement. Mais à sa taille, et en essayant de maintenir son bilan, il n’a d’autre choix que d’être ennuyeux.

Ennuyeux, mais avec des services qui changent lentement

Alors qu’Apple a largement maintenu le cap en ce qui concerne sa gamme de produits principale, elle a lentement apporté des changements au fil des ans pour changer la façon dont elle est en tant qu’entreprise.

Au fil du temps, Apple a réalisé qu’il ne pouvait pas compter sur les revenus de l’iPhone s’il voulait se développer davantage. Certes, ces revenus à eux seuls sont énormes, mais il n’y a qu’un nombre limité de mains humaines dans lesquelles vous pouvez placer l’iPhone.

En 2015, l’analyste Katy Huberty de Morgan Stanley a déclaré aux investisseurs que l’activité croissante des services pourrait représenter 20 % des bénéfices d’Apple dans les années à venir, et que les rumeurs d’un service de télévision pourraient faire avancer les choses plus rapidement.

Des années plus tard, il semble que Huberty était sur quelque chose.

Services trimestriels les revenus ont constamment montré une amélioration d’une année sur l’autre.

Avec la croissance continue des services, grâce à un App Store florissant et à l’introduction de nouveaux services comme Apple TV+ et Apple Arcade, Apple a donné plus de raisons à ses utilisateurs d’utiliser son matériel et de rester dans l’écosystème.

En effet, les iPhones continuant d’être une marchandise sur le marché de l’occasion, il existe une base d’utilisateurs considérablement importante à laquelle Apple peut vendre ses services.

Lors des résultats du deuxième trimestre 2023, le PDG Tim Cook a révélé que l’activité Services approchait de son milliardième abonnement payant. Au premier trimestre, il a atteint plus de 935 millions d’abonnements payants actifs et signalé 900 millions d’abonnements payants au deuxième trimestre 2022.

Ce nombre pourrait encore augmenter, car dans ses résultats du premier trimestre, Apple a révélé qu’il avait deux milliards d’appareils actifs, avec chacun une cible potentielle pour l’activité Services.

Pour Apple, les services se sont développés au fil des ans pour représenter une part importante de ses revenus. Il est toujours derrière l’iPhone, mais avec les chiffres qui continuent d’augmenter chaque trimestre, il est susceptible de devenir extrêmement proche et pourrait finir par être la partie la plus importante de l’entreprise.

La marge brute d’Apple a oscillé entre le haut de 30 % et le bas de 40 % au cours des 15 dernières années. En 2022, le pourcentage de marge brute était de 43,3 %, et au seul T2 2023, il était de 44,26 %.

La clé ici est que, contrairement à la fabrication de produits physiques comme un iPhone ou un Mac qui ont des marges assez faibles, la branche Services traite principalement des éléments avec une marge très élevée.

Alors que les services continuent d’augmenter leur contribution proportionnelle au résultat net d’Apple, cela contribuera à augmenter encore plus ce chiffre de marge brute. À savoir, Apple tire plus de profit de ce qu’il dépense réellement pour réaliser le profit en premier lieu, à mesure que la marge brute augmente.

Construit pour durer

Apple s’est construit une machine génératrice de revenus très fiable, dont la plupart des investisseurs seraient heureux d’acheter des actions, compte tenu de son histoire. Avec Steve Jobs puis Tim Cook à la barre, Apple a atteint une taille massive et soigneusement gérée.

Il n’a pas nécessairement l’attrait des toutes nouvelles entreprises technologiques qui peuvent connaître une croissance fantastique à court terme dans un petit nombre de cas. Il ne peut pas non plus facilement s’éloigner des revenus réconfortants de son activité iPhone.

Pourtant, elle continue d’évoluer en tant qu’entreprise, comme le prouve son activité Services. Il le fait à un rythme tel que les startups peuvent naître, grandir et s’effondrer dans le laps de temps nécessaire à Apple pour se lancer dans une nouvelle voie.

Apple change, mais certainement pas d’une manière qui puisse apaiser les investisseurs à court terme. Et pas sans trop secouer le bateau.

Pour paraphraser Gordon Gekko, la cupidité peut être bonne, mais la preuve active d’Apple que l’ennui est génial.