“1042”>

以下は、Bitcoin Magazine のプレミアム マーケット ニュースレターである Bitcoin Magazine Pro の最近の版からの抜粋です。これらのインサイトやその他のオンチェーン ビットコイン市場分析を受信トレイに直接受け取るには、今すぐ登録してください。.

利回り曲線の制御の到来

私たちの長期的なビットコインのテーマの重要なテーマは、世界の中央銀行全体で中央集権的な金融政策が継続的に失敗していることです。中央集権的な金融政策はおそらく解決しないでしょうが、より大きなシステムの問題を悪化させるだけです。これらの問題を解決しようとする中央銀行の試みに伴う失敗、蓄積されたボラティリティ、および経済的破壊は、金融および経済機関に対する不信をさらに拡大するだけです。これにより、代替システムへの扉が開かれます。そのシステム、またはその重要な部分でさえ、ビットコインである可能性があると考えています。

安定した、持続可能で有用なグローバル通貨システムを提供することを目標に、中央銀行は史上最大の課題の 1 つに直面しています。それは、世界的なソブリン債務危機の解決です。それに応じて、現在のシステムを維持するために、より多くの金融および財政政策の実験が進化し、世界中に展開されるのを見るでしょう。これらの政策実験の 1 つはイールドカーブ コントロール (YCC) として知られており、私たちの将来にとってますます重要になっています。この投稿では、YCC とは何か、そのいくつかの歴史的な例、YCC のロールアウトの増加による将来の影響について説明します。

YCC の歴史的な例

簡単に言えば、YCC は中央銀行が金利と全体的な資本コストを制御または影響を与える方法です。実際には、中央銀行は市場で特定の債務商品に対して理想的な金利を設定します。彼らは、彼らが望む特定の金利ペッグを維持するために何をしようとも、その債務証書 (つまり、10 年債) を売買し続けます。通常、彼らは新しく印刷された通貨で購入し、通貨のインフレ圧力を高めます。

YCC は、いくつかの異なる理由で試すことができます: 新しい経済成長を促進するために、より低く安定した金利を維持する、借入コストと金利債務の支払いを削減するために、より低く安定した金利を維持する、または意図的にインフレを引き起こすデフレ環境で(いくつか例を挙げると)。その成功は、市場における中央銀行の信頼性にかかっています。市場は、中央銀行が何としてでもこの政策を実行し続けることを「信頼」しなければなりません。

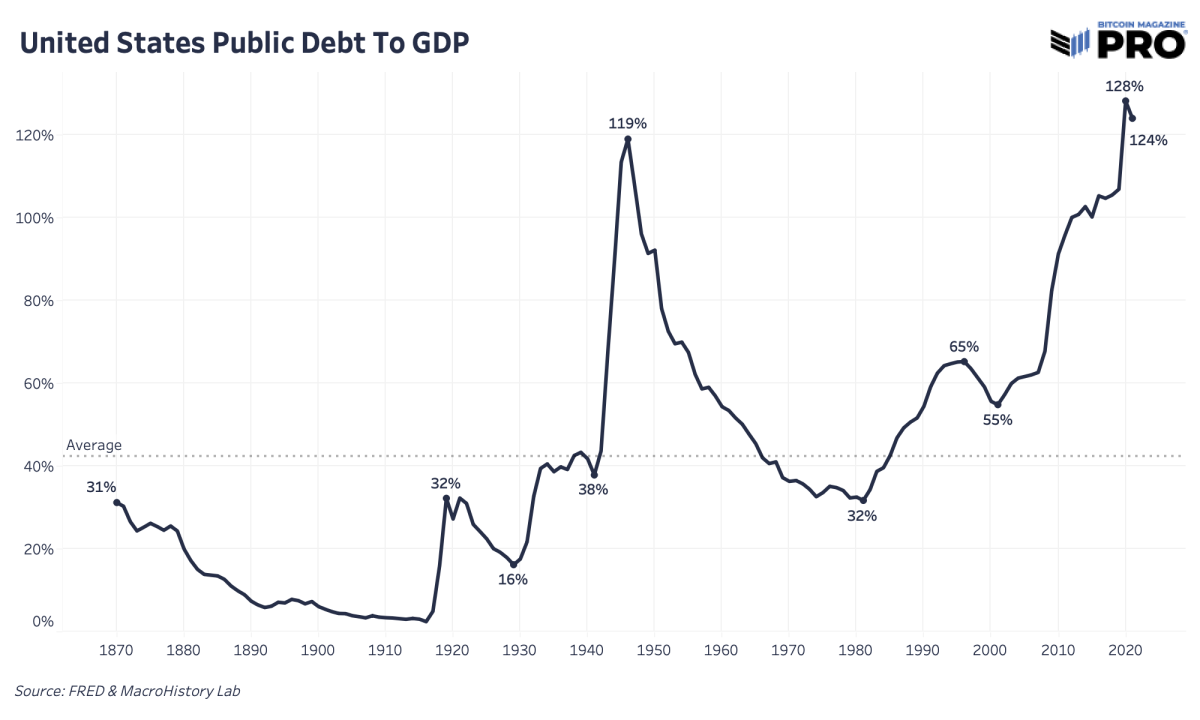

YCC の最大の例は、第二次世界大戦後の 1942 年に米国で発生しました。米国は戦争の資金を調達するために巨額の債務支出を被り、FRBは借り入れコストを低く安定させるために利回りに上限を設けました。その間、連邦準備制度理事会は、短期国債の短期金利と長期金利の両方を 0.375% に、長期国債を 2.5% に制限しました。そうすることで、FRBはバランスシートとマネーサプライの制御を放棄し、両方ともより低い金利ペッグを維持するために増加しました.これは、国内総生産に対する公的債務の持続不可能なエレベーターの上昇に対処するために選択された方法でした.

YCC カレントそして将来

欧州中央銀行 (ECB) は、別の旗の下で YCC 政策に効果的に取り組んできました。 ECB は、ユーロ圏で最も強い経済圏と最も弱い経済圏の間の利回りのスプレッドをコントロールしようと、債券を購入してきました。

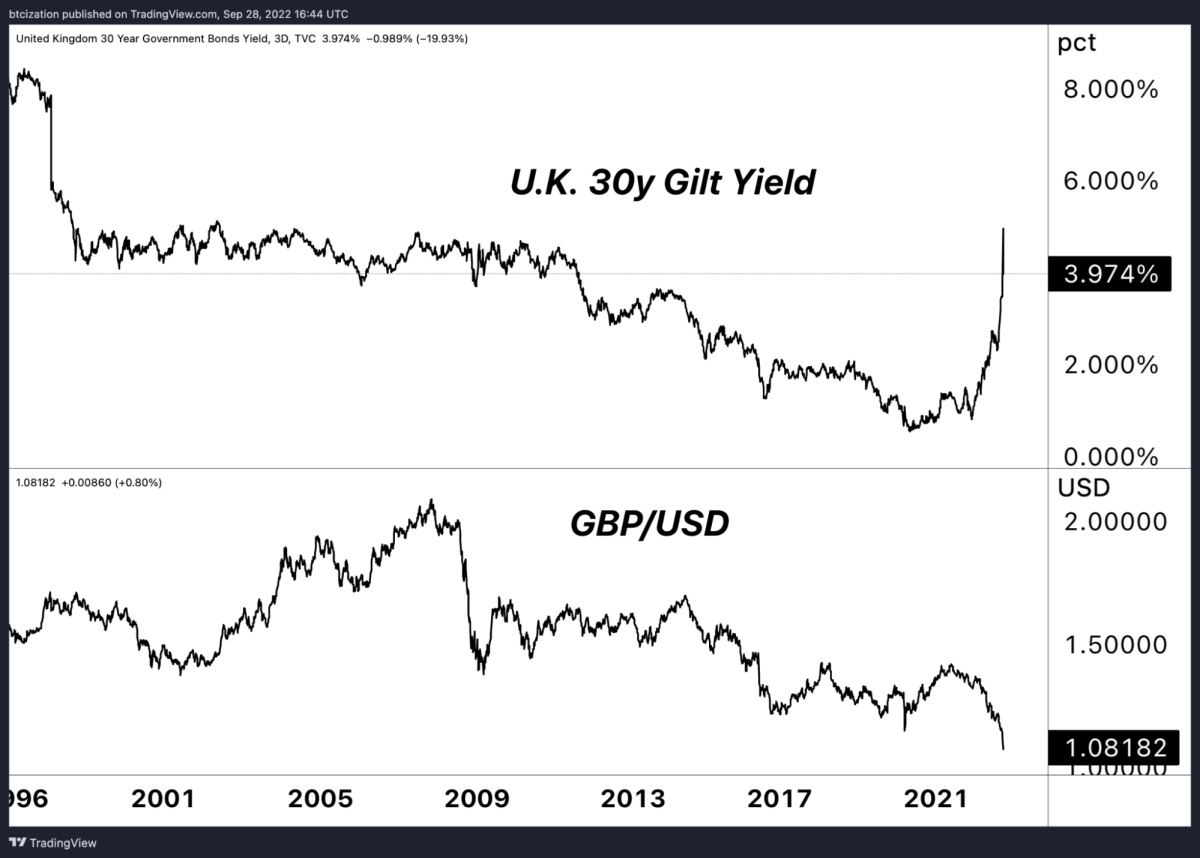

経済が機能するには利回りが急速に高くなりすぎており、ソブリン債が史上最悪の年初来のパフォーマンスに直面しているため、現在、債券市場には限界の買い手が不足しています。そのため、BoE は最終手段の買い手となるしかありません。量的緩和の再開と最初の債券購入だけでは不十分な場合、より厳格で長期的なイールド キャップ YCC プログラムへの移行が容易に見られます。

BoE が約 1.5 兆ポンドの資産を保有し、その大部分が債券に投資されている英国の年金制度全体でマージン コールが発生する可能性があるため、Gilts のルートを食い止めるために介入しました。一部の年金基金は、いわゆる負債主導型投資 (LDI) ファンドが管理する債券デリバティブでボラティリティ リスクをヘッジしていました。長期の英国国債の価格が大幅に下落したため、当該国債を担保として担保されていたデリバティブ ポジションは、ますますマージン コールのリスクにさらされるようになりました。詳細はそれほど重要ではありませんが、理解すべき重要なポイントは、金融の引き締めが潜在的に体系的なものになったときに、中央銀行が介入したということです。短期的な危機的損害、それは対処しなければならない結果と二次的な影響のボックス全体を解き放ちます.

YCC は、本質的に、金融および経済システムに残された「自由市場」活動の終わりです。経済全体が機能する特定の資本コストを維持するのは、より積極的な集中計画です。これは、システムが完全に崩壊するのを防ぐために必要に迫られて行われたものであり、これは、有効期限が近づいている法定通貨ベースの通貨システムでは避けられないことが証明されています。

YCC は、政府が利払いの全体的な金利を引き下げ、将来の債務ロールオーバーの借入コストを引き下げることを可能にすることで、政府債務バブルを長引かせます。公的債務の巨額、将来の財政赤字のペース、およびかなりの将来にわたる有権者向け支出の約束 (メディケア、社会保障など) に基づいて、金利費用は引き続き、政府からの税収のより大きな割合を占めます。圧力の下で減少している課税ベース。

最終ノート

イールドカーブ コントロールの最初の使用は、世界的な戦時中の措置でした。その使用は、極端な状況のためのものでした。したがって、YCC や YCC に似たプログラムの展開を試みたとしても、ほとんどの人にとっては、何か重大な問題があるという警告信号として機能するはずです。現在、世界最大の中央銀行のうちの 2 つ (3 つ目前) がイールドカーブの制御政策を積極的に推進しています。これは、金融政策と金融実験の新たな進化です。中央銀行は、経済状況を安定させるために必要なことは何でもしようとしますが、その結果、より多くの通貨が下落することになります。

なぜビットコインが世界に存在するのかについてのマーケティング キャンペーンがあったとしたら、それはまさにこれです。現在のマクロの逆風には時間を要し、ビットコイン価格の下落は、深刻な株式市場のボラティリティ、金融政策の波、容赦ない流動性のシナリオにおける短期的な結果である可能性が高いことについて話してきました。システムを救出するために解き放たれたものは大規模になります。ビットコインの価格を下げてより高いポジションを獲得し、世界的な景気後退で再び大幅な下落が生じる可能性を回避することは、(市場が提供する場合)良い方法ですが、次の大きな上昇を逃すことは、私たちの見解では真の機会損失です。

関連する過去記事