YouTubeでこのエピソードを見るまたは

ここでこのエピソードを聞いてください:

「FedWatch」はビットコインのマクロポッドキャストです。各エピソードでは、中央銀行と通貨に重点を置いて、世界中のマクロの現在のイベントについて説明します。

このエピソードでは、Christian Kerolesと私が、イールドカーブコントロール(YCC)に関する日本の動向について説明します。 );米国では、成長とインフレの予測に関して。そしてヨーロッパでは、断片化の懸念に関して。エピソードの最後に、「Fed Watch」の第100話を祝うために、ショーの歴史を通じて行ったゲストと電話の一部を確認します。

日本の大きな問題

日本の経済問題はこの時点で伝説的です。彼らは、最高の金融政策ツールによって対処された、数十年にわたる低成長と低インフレの

日本は、巨大な資産バブルが崩壊した後、1991年に景気後退/不況に突入しました。それ以来、日本の経済成長は年平均約1%であり、失業率は低く、ダイナミズムは非常に低い。国内総生産(GDP)のマイナス成長ではありませんが、経済の鼓動を得るには最低限のことです。

これらの問題に対処するために、日本は2001年に量的緩和(QE)を開始した最初の主要中央銀行になりました。これは中央銀行である日本銀行(BOJ)が銀行から政府証券を購入する場所です。バランスシートの問題を修正するために、これらの銀行が貸し出す方法を明確にしました(別名印刷マネー)。

QEでの最初の試みは惨めに失敗し、実際、成長率は1.1%から低下しました。 1%まで。日本人は、日銀が失敗したと主張した

2013年の金融政策の第2ラウンドは「QQE」(量的および質的緩和)と呼ばれました。この戦略では、日銀は、国債だけでなく、東京証券取引所で上場投資信託(ETF)などの他の資産を購入することで、彼らの習熟度に「衝撃と畏怖」を引き起こします。もちろん、これも失敗しました。

第3ラウンドは、2016年にYCCが追加されたことで、日銀は10年国債の利回りをプラスマイナスの範囲に固定しました。 10ベーシスポイント。 2018年には、その範囲はプラスマイナス20ベーシスポイントに拡大され、2021年にはプラスマイナス25ベーシスポイントに拡大され、現在の状況になっています。

YCCファイト

(出典)

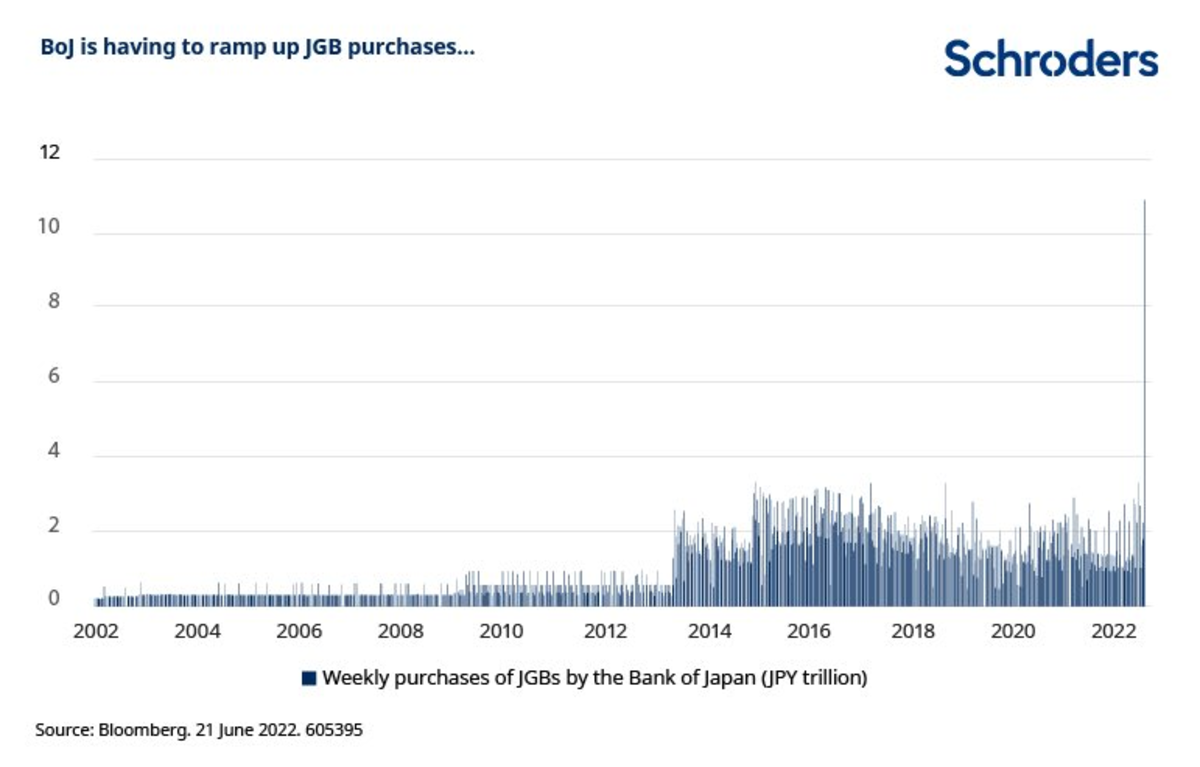

世界は現在、高額な価格を扱っているため経済ハリケーンにより上昇し、日本の国債イールドカーブは上昇傾向にあり、日銀の決意をテストしています。現在、天井は何度か破られていますが、完全には破裂していません。

(出典)

(出典)

日銀は現在、すべての国債の50%以上を所有しています。証券取引所でのETFの巨大なシェア。このままでは、日本経済全体がまもなく日銀に所有されることになります。

円も米ドルに対して暴落している。以下は、米ドルに対する円の為替レートです。

(出典)

連邦準備制度DSGE予測

連邦準備制度理事会のジェローム・パウエル議長は今週議会の前に立ち、先月のほぼすべての経済指標が崩壊したにもかかわらず、米国の景気後退は彼の「基本ケース」ではないと述べました。

ここでは、FRB独自の動学的確率的一般均衡(DSGE)モデルを見ていきます。

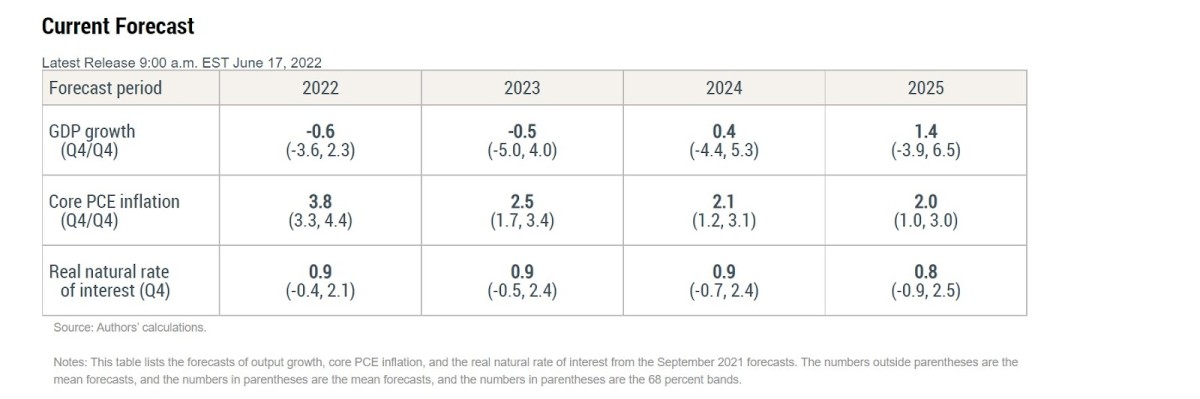

ニューヨーク連邦準備制度理事会のDSGEモデルは、2011年以降、経済の予測に使用されており、その予測が行われています。

ニューヨーク連邦準備制度のDSGEモデルの現在のバージョンは、クローズドエコノミー、代表エージェント、合理的期待モデルです(ただし、最近の政策変更の影響をモデル化する際の合理的期待から逸脱していますが、suc h経済に関する平均インフレ目標として)。このモデルは、消費や投資などのいくつかの集計変数を含むという点で中規模ですが、他のより大きなモデルほど詳細ではありません。

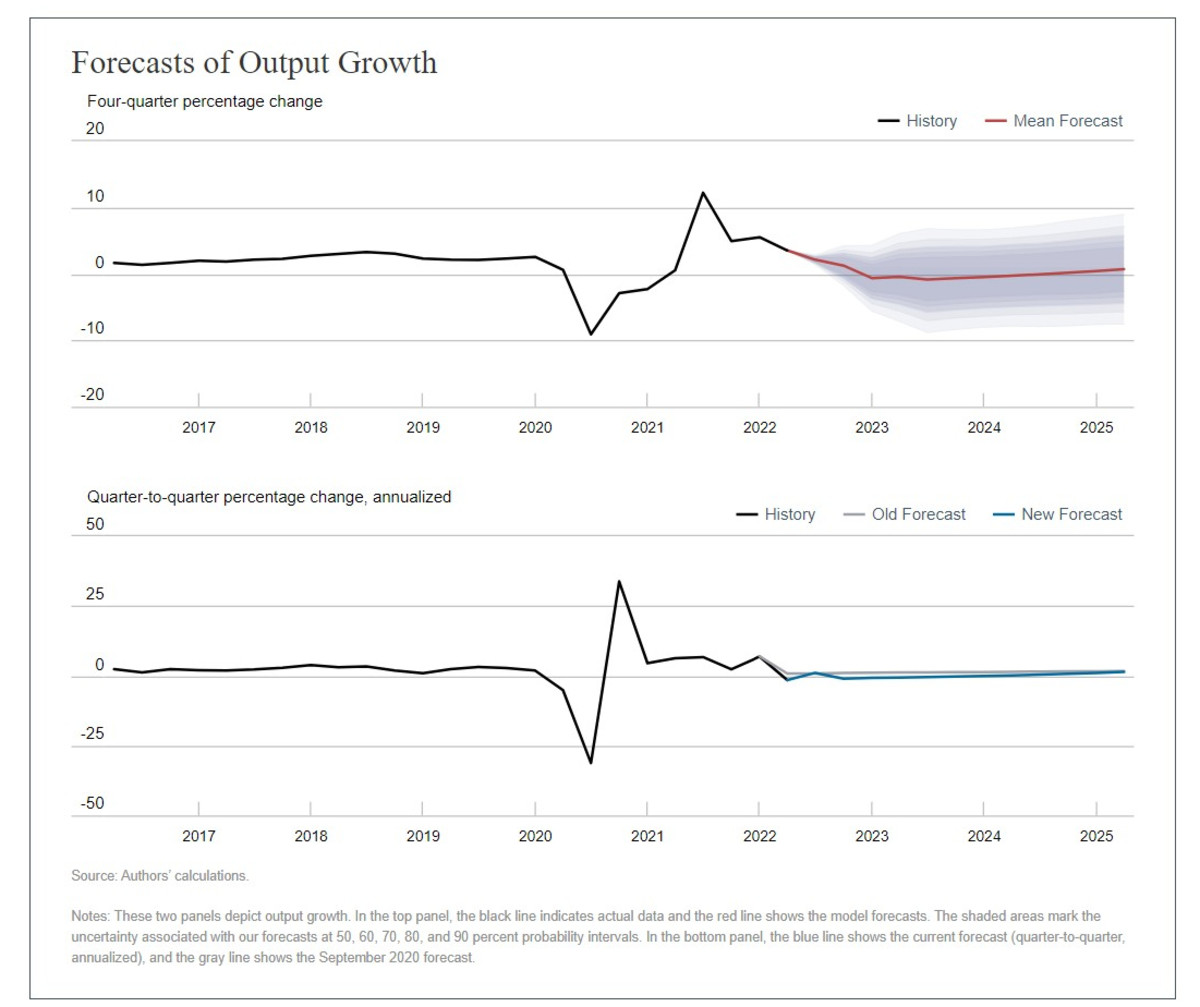

以下に示すように、モデルは2022年の第4四半期から第4四半期のGDPはマイナスになり、2023年のGDPもマイナスになります。これは、米国が長期的ではあるがわずかな景気後退を経験し、世界の他の地域はより深刻な景気後退を経験するという私自身の推定と期待を裏付けています。

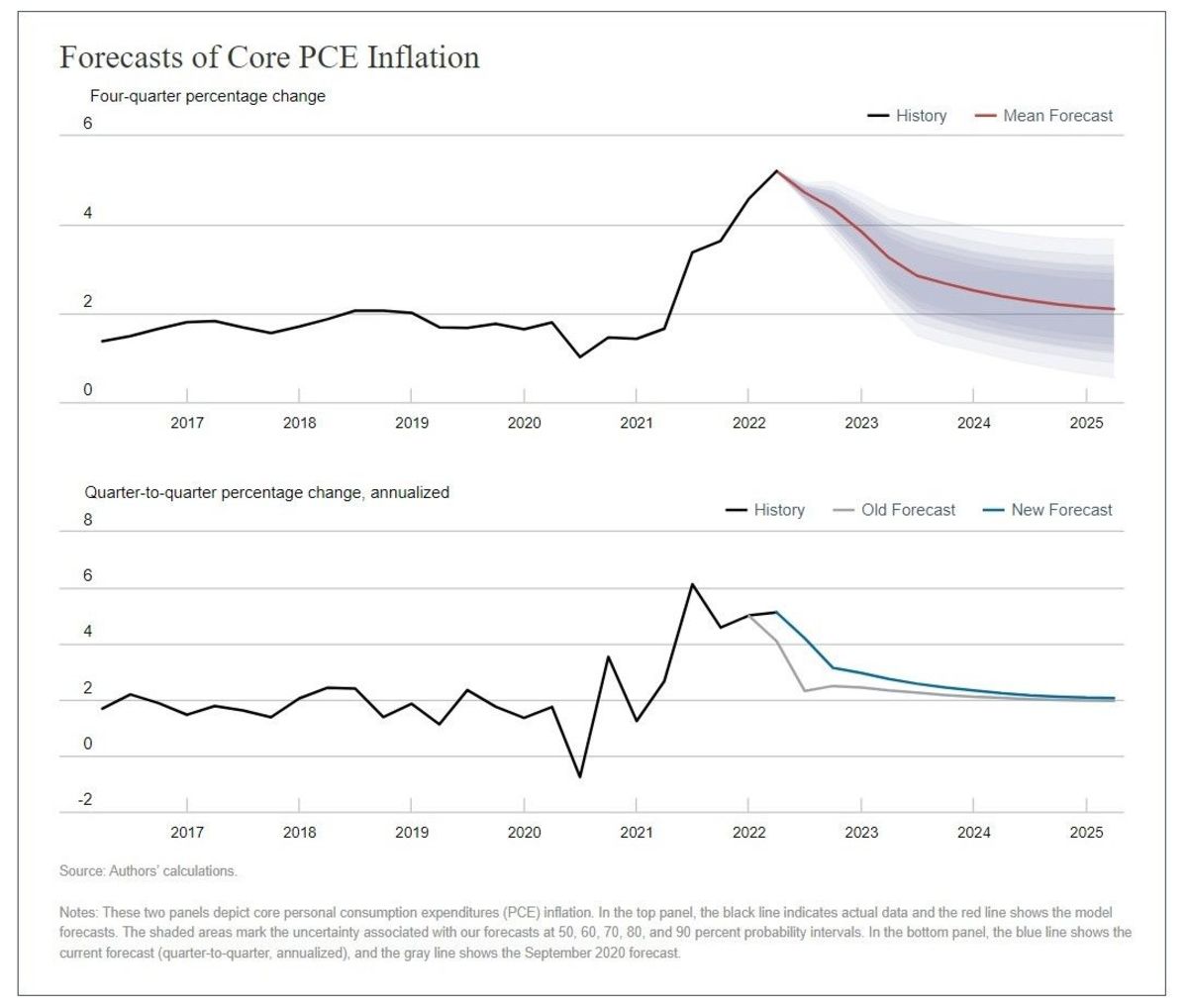

下のグラフでは、低成長と低成長のポストグローバル金融危機(GFC)基準への回帰を指摘していますインフレ、ちなみに日本が共有する規範。

(出典)

(出典)

欧州のインフレ防止クラック

「FedWatch」欧州中央銀行(ECB)のクリスティーヌ・ラガルド総裁が繰り返される断片化防止の質問に対する欲求不満を監視者、聴取者、読者に示してからわずか1週間後、EUのヘビー級、オランダのマルク・ルッテ首相がチャイナショップの雄牛のようです。

ルッテがいる

とにかく断片化についての大きな懸念は何ですか?欧州通貨同盟(EMU、別名ユーロ圏)は、財政同盟のない通貨同盟です。 ECBの政策は、さまざまな国にさまざまな金額の債務を提供する必要があります。これは、金利に関するECBの政策が組合内の各国に異なる影響を与えることを意味し、イタリア、ギリシャ、スペインなどのより多くの債務国は金利上昇のより大きな負担に苦しむでしょう。

これらの信用が広がるのは心配です別の欧州債務危機2.0につながり、おそらく政治的崩壊にもつながるでしょう。各国はこの問題でユーロ圏または欧州連合を離れることを余儀なくされる可能性があります。

100話を振り返る

このエピソードの最後の部分は、いくつかのエピソードを振り返ることに費やされました。私たちが行った予測と素晴らしい電話。しかし、私の計画通りにはいかず、雑草に迷いました。全体として、ビットコインの分野でこのショーによって提唱された独自の理論の成功を強調することができました:

強いドルビットコインと米ドルのステーブルコインの優位性米国の相対的な地方分権化により、国は中国のビットコインベアリッシュネスとヨーロッパ

また、特定の電話にスポットが当てられていることを強調します。これを聞くには、エピソードを聞く必要があります。

これらのことを強調して、私たちの反対意見の成功を示したいと思いました。 、ビットコイン業者の間で人気がないにもかかわらず。この番組はビットコインシーンで重要な声です。なぜなら、私たちは世界の通貨システムの真実を見つけるために物語を突き出し、突っついているからです。

このエピソードのチャートは

今週はこれで終わりです。ウォッチャーとリスナーに感謝します。このコンテンツを楽しんでいる場合は、購読、レビュー、共有してください!

これはAnselLindnerによるゲスト投稿です。表明された意見は完全に独自のものであり、必ずしもBTCInc.またはBitcoinMagazineの意見を反映しているわけではありません。賢い賭けのように見えます。