Đây là một bài xã luận quan điểm của Dan, đồng chủ của Blue Collar Bitcoin Podcast.

Lưu ý sơ bộ cho người đọc : Đây ban đầu được viết dưới dạng một bài luận sau đó đã được chia thành ba phần để xuất bản. Mỗi phần bao gồm các khái niệm riêng biệt, nhưng luận điểm bao quát dựa trên tổng thể ba phần. Phần lớn nội dung này giả định rằng người đọc có hiểu biết cơ bản về Bitcoin và kinh tế vĩ mô. Đối với những người không, các mục được liên kết với các định nghĩa/tài nguyên tương ứng. Một nỗ lực được thực hiện xuyên suốt để đưa các ý tưởng trở lại bề mặt; nếu một phần không được nhấp vào, hãy tiếp tục đọc để đi đến các tuyên bố tổng hợp. Cuối cùng, trọng tâm là tình hình kinh tế Mỹ khó khăn; tuy nhiên, nhiều chủ đề được bao gồm ở đây vẫn được áp dụng trên phạm vi quốc tế.

Nội dung loạt bài

Phần 1: Hệ thống ống nước Fiat

Giới thiệu

Các đường ống nhộn nhịp

Tính toán tiền tệ dự trữ

Câu hỏi hóc búa của Cantillon

Phần 2: Trình bảo toàn sức mua

Phần 3: Đơn giản hóa tiền tệ

Công cụ đơn giản hóa tài chính

Công cụ phân biệt nợ

Chú ý “tiền điện tử”

Kết luận

Phần 1: Hệ thống ống nước Fiat

Giới thiệu

Khi Bitcoin được mang đến lò lửa, người ta thường gặp phải những tràng cười sảng khoái , vẻ bối rối hoặc những cái nhìn trống rỗng không quan tâm. Mặc dù có sự biến động lớn, bitcoin là tài sản hoạt động tốt nhất trong thập kỷ qua, nhưng hầu hết xã hội vẫn coi nó là thứ tầm thường và nhất thời. Những khuynh hướng này ngấm ngầm mỉa mai, đặc biệt là đối với các thành viên của tầng lớp trung lưu. Theo quan điểm của tôi, bitcoin là công cụ mà những người làm công ăn lương trung bình cần nhất để tồn tại trong môi trường kinh tế đặc biệt không phù hợp với nhân khẩu học của họ.

Trong thế giới ngày nay của tiền fiat , nợ lớn và phổ biến giảm giá tiền tệ , bánh xe hamster đang tăng tốc đối với cá nhân trung bình. Tiền lương tăng qua từng năm, nhưng những người làm công ăn lương điển hình thường đứng sững sờ, tự hỏi tại sao lại cảm thấy khó khăn hơn để tiến lên hoặc thậm chí là kiếm sống. Hầu hết mọi người, kể cả những người ít hiểu biết về tài chính, cảm thấy có điều gì đó không ổn trong nền kinh tế thế kỷ 21-tiền kích cầu xuất hiện một cách kỳ diệu trong tài khoản séc của bạn; nói về những đồng tiền nghìn tỷ đô la; danh mục đầu tư cổ phiếu đạt mức cao nhất mọi thời đại trong bối cảnh kinh tế toàn cầu suy thoái; giá nhà ở tăng hai con số trong một năm; cổ phiếu meme đi theo đường parabol; các mã thông báo tiền điện tử vô dụng bay lên tầng bình lưu và sau đó phát nổ; sự cố bạo lực và phục hồi số liệu. Ngay cả khi hầu hết không thể xác định chính xác vấn đề là gì, thì vẫn có điều gì đó không ổn.

Nền kinh tế toàn cầu đang bị phá vỡ về cấu trúc, được thúc đẩy bởi một phương pháp luận dẫn đến mức nợ không ổn định và một mức độ mong manh hệ thống chưa từng có. Một cái gì đó sẽ xảy ra, và sẽ có người chiến thắng và kẻ thất bại. Tôi cho rằng những thực tế kinh tế đang đối đầu với chúng ta ngày nay cũng như những thực tế có thể xảy ra với chúng ta trong tương lai, đều có hại cho tầng lớp trung lưu và thấp hơn một cách không cân xứng. Thế giới đang rất cần tiền âm thanh và dường như ít có khả năng xảy ra, một loạt mã nguồn mở ngắn gọn được phát hành cho các thành viên của một danh sách gửi thư ít người biết đến vào năm 2009 có khả năng sửa chữa cơ chế kinh tế ngày càng trở nên lạc hậu và bất bình đẳng ngày nay. Mục đích của tôi trong bài luận này là giải thích tại sao bitcoin là một trong những công cụ chính mà tầng lớp trung lưu có thể sử dụng để tránh sự suy thoái kinh tế hiện tại và sắp tới.

Các đường ống bị phá vỡ

Hệ thống tiền tệ hiện tại của chúng tôi về cơ bản là thiếu sót. Đây không phải là lỗi của bất kỳ người cụ thể nào; thay vào đó, nó là kết quả của một chuỗi các biện pháp khuyến khích bị lỗi kéo dài hàng thập kỷ dẫn đến một hệ thống giòn, bị kéo dài đến giới hạn của nó. Vào năm 1971 sau Nixon Shock và việc đình chỉ khả năng chuyển đổi đô la thành vàng, nhân loại bắt tay vào một thử nghiệm tư bản giả mới lạ: tiền tệ fiat được kiểm soát tập trung mà không có chốt giá hợp lý hoặc điểm tham chiếu đáng tin cậy. Tìm hiểu kỹ lưỡng về lịch sử tiền tệ nằm ngoài phạm vi của phần này, nhưng điều quan trọng và ý kiến của tác giả, là quá trình chuyển đổi này đã gây ra một tiêu cực hoàn toàn đối với tầng lớp lao động.

Không có âm thanh nào thước đo giá trị lớp cơ sở, hệ thống tiền tệ toàn cầu của chúng ta đã trở nên cố hữu và ngày càng trở nên mỏng manh. Sự mong manh buộc phải can thiệp, và sự can thiệp đã nhiều lần chứng tỏ xu hướng làm trầm trọng thêm tình trạng mất cân bằng kinh tế trong thời gian dài. Những người đứng sau đòn bẩy của sức mạnh tiền tệ thường bị coi là ma quỷ-meme của Jerome Powell chế tạo máy in tiền và Janet Yellen với chiếc mũi hề phổ biến trên phương tiện truyền thông xã hội. Các meme như vậy có thể gây cười nhưng chúng là sự phóng đại quá mức thường chỉ ra những hiểu lầm liên quan đến cách hệ thống ống nước của một cỗ máy kinh tế được xây dựng không cân xứng trên mục tiêu tín dụng 1 thực sự hoạt động. Tôi không nói những nhà hoạch định chính sách này là thánh, nhưng cũng không chắc họ là những kẻ ác tâm. Họ đang làm một cách chính đáng những gì họ cho là “tốt nhất” cho nhân loại dựa trên giàn giáo không vững chắc mà họ đang ngồi.

Để tìm hiểu một ví dụ chính, hãy xem Khủng hoảng Tài chính Toàn cầu (GFC) năm 2007-2009. Bộ Tài chính Hoa Kỳ và Hội đồng Dự trữ Liên bang thường được chỉ định để cứu trợ các ngân hàng và thu được số lượng tài sản chưa từng có trong thời gian diễn ra GFC, thông qua các chương trình như Giải tỏa tài sản gặp sự cố và các chính sách tiền tệ như nới lỏng định lượng (QE), nhưng chúng ta hãy đặt mình vào vị trí của họ trong giây lát. Ít ai hiểu được ý nghĩa ngắn hạn và trung hạn sẽ như thế nào đối với giảm giá trị tín dụng tiếp tục xuống dốc. Các quyền lực tại chỗ ban đầu đã cho thấy sự sụp đổ của Bear Stearns và sự phá sản của Lehman Brothers , hai công ty tài chính lớn và liên quan không thể thiếu. Lehman, ví dụ, là ngân hàng đầu tư lớn thứ tư ở Hoa Kỳ với 25.000 nhân viên và gần 700 tỷ đô la tài sản. Nhưng điều gì sẽ xảy ra nếu sự cố tiếp tục xảy ra, lây lan đã lan rộng hơn nữa và các quân cờ domino như Wells Fargo, CitiBank, Goldman Sachs hay J.P. Morgan sau đó đã nổ tung? “Họ sẽ học được bài học của mình,” một số người nói, và điều đó đúng. Nhưng”bài học”đó có thể đi kèm với một tỷ lệ lớn các khoản tiết kiệm, đầu tư và tổ trứng hưu trí của người dân bị xóa sổ; thẻ tín dụng hết dịch vụ; cửa hàng tạp hóa trống trải; và tôi không cảm thấy quá nghiêm trọng khi đề xuất sự đổ vỡ và rối loạn xã hội có khả năng lan rộng.

Xin đừng hiểu lầm tôi ở đây. Tôi không phải là người đề xuất các can thiệp tài chính và tiền tệ không hợp lý-hoàn toàn ngược lại. Theo quan điểm của tôi, các chính sách được khởi xướng trong cuộc Khủng hoảng Tài chính Toàn cầu, cũng như những chính sách được thực hiện trong thập kỷ rưỡi sau đó, đã góp phần đáng kể vào điều kiện kinh tế mong manh và đầy biến động ngày nay. Khi chúng ta so sánh các sự kiện của năm 2007-2009 với những thất bại kinh tế cuối cùng trong tương lai, nhận thức muộn màng có thể cho chúng ta thấy rằng cắn viên đạn trong GFC thực sự sẽ là hành động tốt nhất. Một trường hợp mạnh mẽ có thể được đưa ra rằng nỗi đau ngắn hạn sẽ dẫn đến lợi ích lâu dài.

Tôi nêu bật ví dụ ở trên để chứng minh lý do tại sao các can thiệp lại xảy ra và tại sao chúng sẽ tiếp tục xảy ra trong một hệ thống tiền tệ định sẵn dựa trên nợ do các quan chức được bầu và bổ nhiệm điều hành, ràng buộc chặt chẽ với các nhu cầu và khuyến khích ngắn hạn. Tiền là lớp ngôn ngữ cơ bản của con người-nó được cho là công cụ hợp tác quan trọng nhất của nhân loại. Các công cụ tiền tệ của thế kỷ 21 đã hao mòn; chúng hoạt động sai và yêu cầu bảo trì liên tục. Các ngân hàng trung ương và kho bạc hỗ trợ các tổ chức tài chính, quản lý lãi suất, kiếm tiền từ nợ và chèn thanh khoản khi thận trọng là những nỗ lực để giữ cho thế giới khỏi sự tàn phá tiềm tàng. Tiền do trung ương kiểm soát hấp dẫn các nhà hoạch định chính sách nghiên cứu về các vấn đề ngắn hạn và bắt đầu hành trình. Nhưng kết quả là, các hệ thống kinh tế không thể tự điều chỉnh, và do đó, mức nợ được khuyến khích tiếp tục tăng và/hoặc mở rộng. Với suy nghĩ này, không có gì ngạc nhiên khi tình trạng mắc nợ-cả công lẫn tư-đều ở mức cao hoặc gần cao ở cấp độ loài và hệ thống tài chính ngày nay phụ thuộc vào tín dụng như bất kỳ thời điểm nào trong lịch sử hiện đại. Khi mức nợ cao, rủi ro tín dụng có khả năng xảy ra các sự kiện xóa nợ nghiêm trọng (chỗ lõm) loom ra lớn. Khi dòng chảy tín dụng và sự lây lan tràn vào các thị trường mắc nợ quá nhiều không suy giảm, lịch sử cho chúng ta thấy thế giới có thể trở nên xấu xí. Đây là điều mà các nhà hoạch định chính sách đang cố gắng tránh. Một cấu trúc fiat có thể thao túng cho phép tạo tiền, tín dụng và thanh khoản như một chiến thuật để thử và tránh những khó khăn kinh tế khó chịu-một khả năng mà tôi sẽ tìm cách chứng minh là một số âm ròng theo thời gian.

Khi một đường ống nổ trong một nhà xuống cấp, gia chủ có thời gian để khoét ruột từng bức tường và thay mới toàn bộ hệ thống không? Trời ơi không. Họ gọi dịch vụ sửa ống nước khẩn cấp để sửa chữa đoạn đó, ngăn rò rỉ và giữ cho nước chảy. Hệ thống tài chính ngày càng mỏng manh của hệ thống ống nước ngày nay bắt buộc phải bảo trì và sửa chữa liên tục. Tại sao? Bởi vì nó được xây dựng kém. Một hệ thống tiền tệ fiat được xây dựng chủ yếu dựa trên nợ, với cả nguồn cung và giá cả 2 tiền bị ảnh hưởng nặng nề bởi các quan chức được bầu và bổ nhiệm, là một công thức dẫn đến tình trạng hỗn loạn cuối cùng. Đây là những gì chúng ta đang gặp phải ngày nay và tôi khẳng định rằng thiết lập này ngày càng trở nên thiếu công bằng. Nói cách khác, nếu chúng ta mô tả nền kinh tế ngày nay như một “ngôi nhà” cho những người tham gia thị trường, thì ngôi nhà này không phải là nơi hiếu khách như nhau đối với tất cả cư dân. Một số cư trú trong các phòng ngủ chính mới được sửa sang lại trên tầng ba, trong khi những người khác bị bỏ lại trong không gian thu thập thông tin ở tầng hầm, dễ bị rò rỉ liên tục do hệ thống ống nước tài chính không đủ-đây là nơi nhiều thành viên của tầng lớp trung lưu trở xuống cư trú. Hệ thống hiện tại đặt nhân khẩu học này vào thế bất lợi vĩnh viễn, và những cư dân ở tầng hầm này đang tiếp nhận ngày càng nhiều nước hơn sau mỗi thập kỷ trôi qua. Để chứng minh cho tuyên bố này, chúng tôi sẽ bắt đầu với “cái gì” và làm việc theo cách của chúng tôi để tìm ra “lý do”.

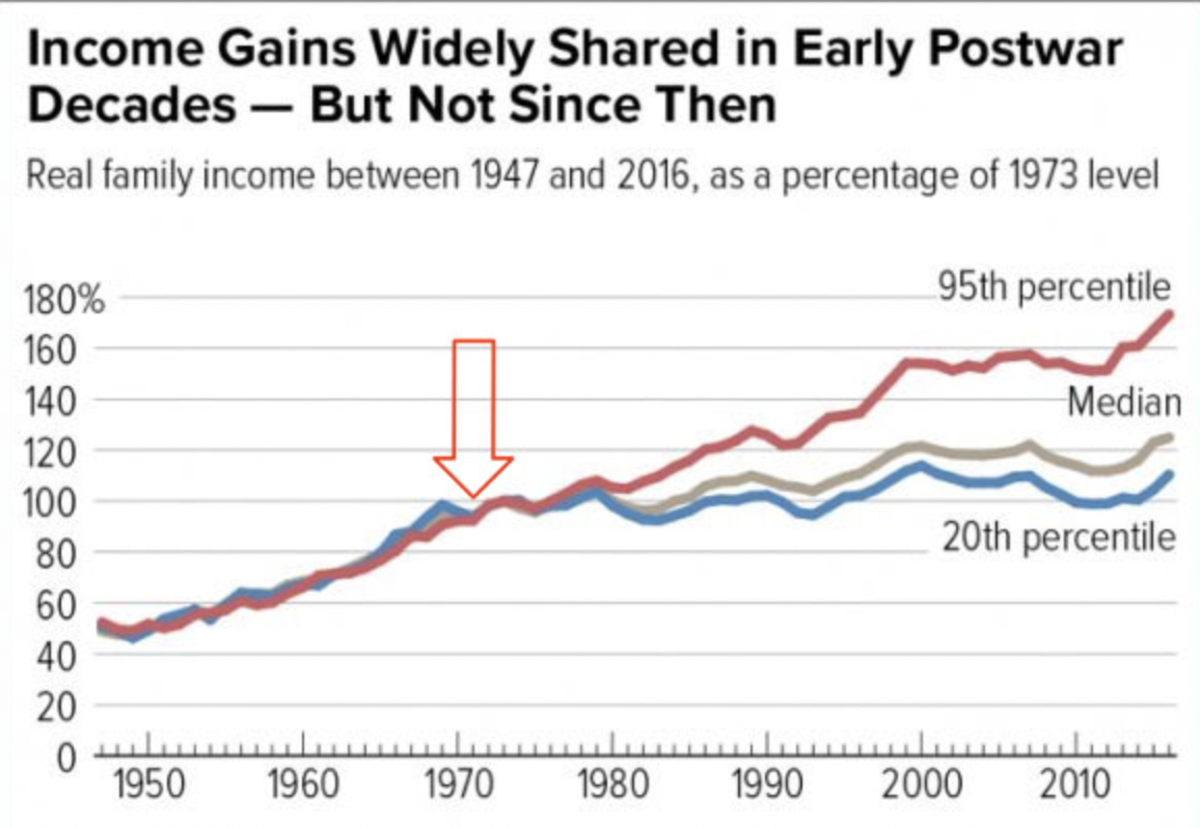

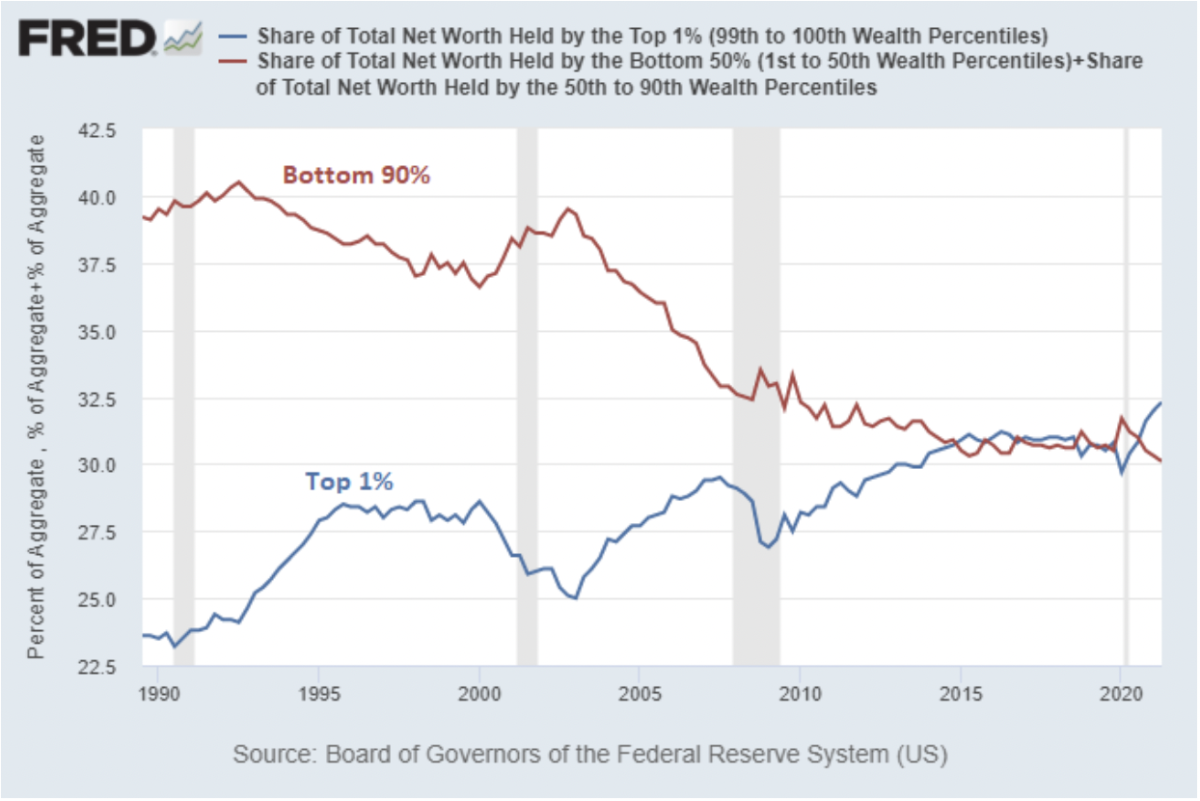

Hãy xem xét khoảng cách giàu nghèo đang gia tăng ở Hoa Kỳ. Khi các biểu đồ dưới đây giúp thống kê, có vẻ như rõ ràng là kể từ khi chúng tôi chuyển sang hệ thống fiat thuần túy, những người giàu đã trở nên giàu hơn và những người còn lại vẫn trì trệ.

Nguồn biểu đồ: WTFHappenedIn1971. com

Nguồn biểu đồ: “Liệu QE có gây ra bất bình đẳng về sự giàu có” bởi Lyn Alden

Không thể phủ nhận các yếu tố góp phần vào sự bất bình đẳng giàu nghèo là nhiều mặt và phức tạp, nhưng tôi gợi ý rằng kiến trúc của hệ thống tiền tệ fiat của chúng ta, cũng như các chính sách tài chính và tiền tệ ngày càng tràn lan mà nó cho phép, đã góp phần vào sự bất ổn và bất bình đẳng về tài chính trên diện rộng. Hãy xem xét một số ví dụ về sự mất cân đối do tiền của chính phủ kiểm soát tập trung, những ví dụ đặc biệt áp dụng cho tầng lớp trung lưu và thấp hơn.

Sự tương đồng về tiền tệ dự trữ

Đồng đô la Mỹ có giá trị ở nền tảng của hệ thống tiền tệ fiat thế kỷ 21 với tư cách là tiền tệ dự trữ toàn cầu. Cuộc tuần hành về phía quyền bá chủ của đồng đô la như chúng ta biết ngày nay đã diễn ra dần dần trong thế kỷ trước, với những phát triển quan trọng trong suốt quá trình bao gồm Thỏa thuận Bretton Woods sau Thế chiến II, thôi việc của đồng đô la từ vàng vào năm 1971 và sự ra đời của petrodollar vào giữa những năm 1970, tất cả đều giúp chuyển tầng cơ sở tiền tệ khỏi các tài sản quốc tế trung lập hơn-chẳng hạn như vàng-sang các tài sản được kiểm soát tập trung hơn, cụ thể là nợ chính phủ. Các khoản nợ của Hoa Kỳ hiện là nền tảng của cỗ máy kinh tế toàn cầu ngày nay3; Kho bạc Hoa Kỳ là tài sản dự trữ ngày nay được quốc tế lựa chọn. Trạng thái tiền tệ dự trữ có những lợi ích và sự đánh đổi của nó, nhưng đặc biệt, có vẻ như thỏa thuận này đã có những tác động tiêu cực đến sinh kế và khả năng cạnh tranh của ngành công nghiệp và sản xuất Hoa Kỳ-tầng lớp lao động Hoa Kỳ. Dưới đây là tiến trình hợp lý dẫn tôi (và nhiều người khác) đến kết luận này:

Một đồng tiền dự trữ (trong trường hợp này là đô la Mỹ) vẫn có nhu cầu tương đối cao liên tục vì tất cả các công ty kinh tế toàn cầu cần đô la để tham gia vào thị trường quốc tế. Người ta có thể nói rằng một đồng tiền dự trữ vẫn luôn đắt đỏ. Do đó, nhập khẩu tăng và xuất khẩu giảm, gây ra thâm hụt thương mại dai dẳng (điều này được gọi là Tiến thoái lưỡng nan ). Kết quả là, sản xuất trong nước trở nên tương đối đắt đỏ trong khi các lựa chọn thay thế quốc tế trở nên rẻ, dẫn đến việc cắt giảm và làm rỗng lực lượng lao động-giai cấp công nhân. khu vực tài chính ngày càng gắn kết và/hoặc tham gia vào các ngành công nghiệp cổ cồn trắng như lĩnh vực công nghệ, vốn được hưởng lợi từ chi phí sản xuất giảm do sản xuất và lao động rẻ ở nước ngoài.

Tình trạng tiến thoái lưỡng nan về tiền tệ dự trữ được nêu bật ở trên dẫn đến đặc quyền cắt cổ cho một số người và gây ra bất hạnh cho những người khác.4 Và một lần nữa chúng ta hãy quay trở lại gốc rễ của vấn đề: không rõ ràng và tập trung-tiền fiat được kiểm soát. Sự tồn tại của các loại tiền fiat dự trữ ở nền tảng của hệ thống tài chính toàn cầu của chúng ta là hệ quả trực tiếp của việc thế giới đang rời xa các hình thức mệnh giá giá trị trung lập và hợp lý hơn trên phạm vi quốc tế.

Câu hỏi hóc búa của Cantillon

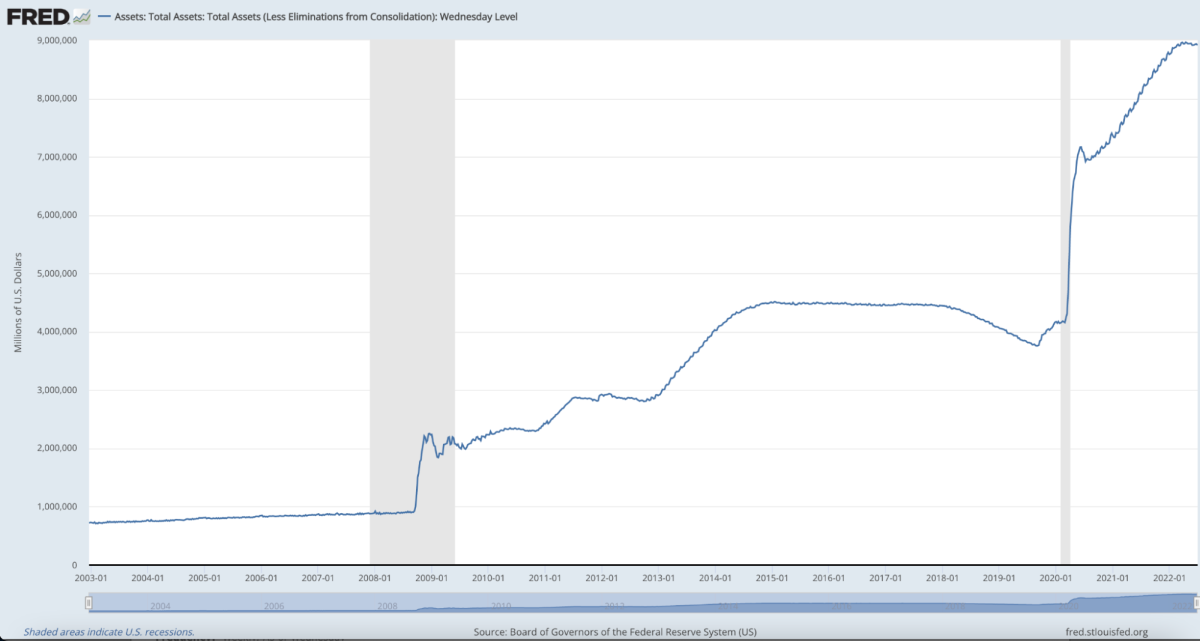

Tiền Fiat cũng gieo mầm bất ổn kinh tế và bất bình đẳng bằng cách tác động tiền tệ và can thiệp chính sách tài khóa hoặc như tôi sẽ đề cập đến chúng ở đây, thao túng tiền tệ. Tiền được kiểm soát tập trung có thể được thao túng tập trung và mặc dù những thao tác này được ban hành để giữ cho cỗ máy kinh tế dễ vỡ hoạt động (như chúng ta đã nói ở trên trong GFC), chúng đi kèm với những hậu quả. Khi các ngân hàng trung ương và chính phủ trung ương chi tiêu số tiền mà họ không có và chèn thanh khoản bất cứ khi nào họ cho là cần thiết, sự biến dạng xảy ra. Chúng tôi có cái nhìn thoáng qua về mức độ tuyệt đối của việc thao túng tiền tệ tập trung gần đây bằng cách xem qua Bảng cân đối của Cục Dự trữ Liên bang . Trong những thập kỷ gần đây, doanh thu của sách chưa đến 1 nghìn tỷ đô la Mỹ trước năm 2008 nhưng nhanh chóng đạt đến con số 9 nghìn tỷ đô la ngày hôm nay.

Nguồn Biểu đồ: St. Louis Fed

Bảng cân đối kế toán của Fed được hiển thị ở trên bao gồm các tài sản như Chứng khoán kho bạc và chứng khoán thế chấp . Một phần lớn các tài sản này được mua lại bằng tiền (hoặc dự trữ) được tạo ra từ không khí mỏng thông qua một hình thức chính sách tiền tệ được gọi là nới lỏng định lượng (QE). Tác động của việc chế tạo tiền tệ này đang được tranh luận sôi nổi trong giới kinh tế, và đúng như vậy. Phải thừa nhận rằng, mô tả QE là “in tiền” là những lối tắt bỏ qua sắc thái và sự phức tạp của những chiến thuật tiện lợi này

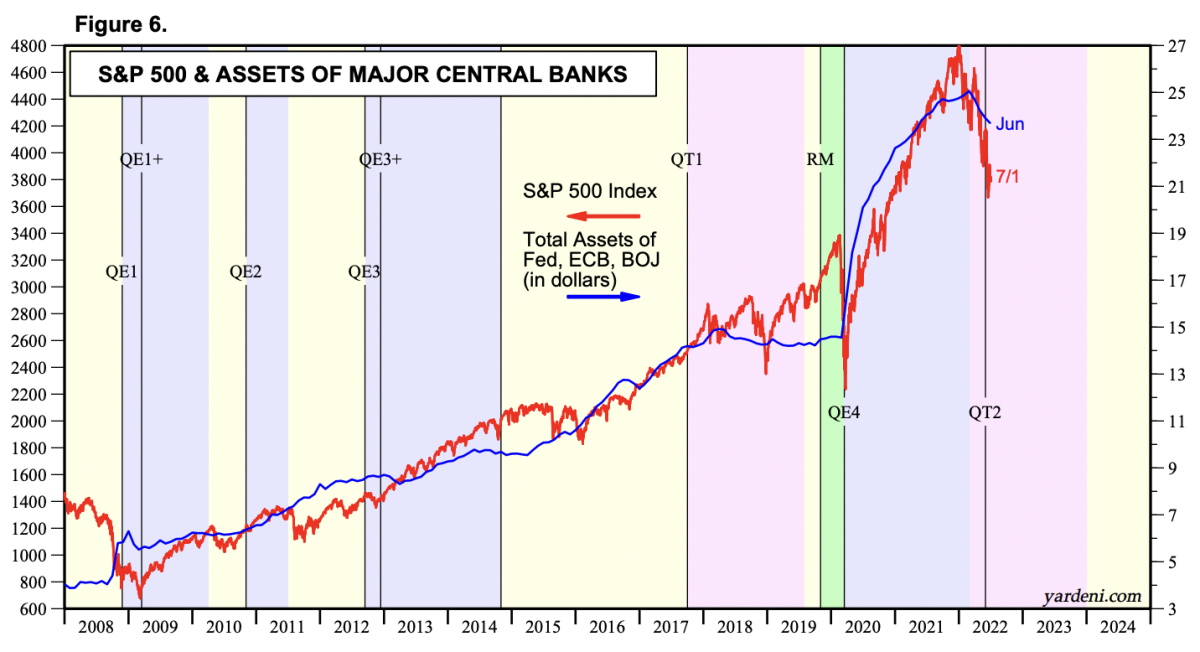

Nguồn biểu đồ: Yardini Research, Inc không xác định (tín dụng cho Preston Pysh để chỉ ra điều này biểu đồ trong tweet ) của anh ấy.

Cho dù đó là nâng cao ưu điểm hay hạn chế nhược điểm, chính sách tiền tệ mở rộng dường như giúp nâng cao giá trị tài sản. Nó có vẻ phản trực giác để làm nổi bật lạm phát giá tài sản trong một sự sụp đổ đáng kể của thị trường-tại thời điểm viết bài, chỉ số S&P 500 giảm gần 20% so với mức cao nhất mọi thời đại và Fed có vẻ chậm bước hơn do áp lực lạm phát. Tuy nhiên, vẫn còn một điểm mà các nhà hoạch định chính sách đã giải cứu-và sẽ tiếp tục giải cứu-các thị trường và/hoặc các tổ chức tài chính chủ chốt đang phải trải qua những khó khăn không thể chịu đựng được. Khám phá giá thực sự bị hạn chế ở nhược điểm. Chuyên gia phân tích tài chính được công nhận và cựu giám đốc quỹ đầu cơ James Lavish đã giải thích rõ điều này:

“Khi Fed hạ lãi suất, mua trái phiếu của Hoa Kỳ với giá cao và cho các ngân hàng vay tiền vô thời hạn, điều này sẽ bơm một lượng thanh khoản nhất định vào thị trường và giúp nâng cao giá của tất cả các tài sản đã giảm giá mạnh. Trên thực tế, Fed đã cung cấp cho các thị trường sự bảo vệ giảm giá, hoặc đặt cho những người sở hữu tài sản. Vấn đề là, Fed đã can thiệp rất nhiều lần trong thời gian gần đây, đến mức các thị trường kỳ vọng họ sẽ hoạt động như một biện pháp hỗ trợ tài chính, giúp ngăn chặn sự sụt giảm giá tài sản hoặc thậm chí là thiệt hại tự nhiên cho các nhà đầu tư.”6

Bằng chứng giai thoại cho thấy rằng việc hỗ trợ, hỗ trợ và/hoặc cứu trợ những người chơi tài chính chủ chốt giữ cho giá tài sản ổn định một cách giả tạo và trong nhiều môi trường, nó tăng vọt. Đây là biểu hiện của Hiệu ứng Cantillon , ý tưởng rằng sự mở rộng tập trung và không đồng đều của tiền và tính thanh khoản sẽ mang lại lợi ích cho những người gần nhất với dòng tiền. Erik Yakes mô tả động này một cách ngắn gọn trong cuốn sách “Tài sản thứ 7” của ông:

“Những người bị loại bỏ xa nhất khỏi tương tác với các tổ chức tài chính sẽ trở nên tồi tệ nhất. Nhóm này thường là những người nghèo nhất trong xã hội. Do đó, tác động cuối cùng đến xã hội là sự chuyển giao của cải cho những người giàu có. Những người nghèo trở nên nghèo hơn, w làm cho người giàu trở nên giàu có hơn, dẫn đến việc tầng lớp trung lưu bị tê liệt hoặc bị tiêu diệt. ”

Khi tiền được tạo ra từ không khí mỏng, nó có xu hướng tăng cường định giá tài sản; do đó, người nắm giữ các tài sản đó được hưởng lợi. Và ai là người nắm giữ số lượng tài sản lớn nhất và chất lượng cao nhất? Người giàu có. Các chiến thuật thao túng tiền tệ dường như cắt giảm chủ yếu theo một chiều. Chúng ta hãy xem xét lại GFC. Một câu chuyện phổ biến mà tôi tin rằng ít nhất là đúng một phần mô tả những người làm công ăn lương trung bình và chủ nhà phần lớn còn lại để tự trang trải cuộc sống trong năm 2008-nhà bị tịch thu nhà và mất việc làm rất nhiều; trong khi đó, các tổ chức tài chính mất khả năng thanh toán đã được kích hoạt để hoạt động và cuối cùng sẽ phục hồi.

Nguồn hình ảnh: Tweet từ Lawrence Lepard

Nếu chúng ta tua nhanh các phản ứng về tài chính và tiền tệ COVID-19, tôi có thể nghe thấy những lập luận phản bác xuất phát từ quan điểm rằng tiền kích cầu được phân phối rộng rãi từ dưới lên. Điều này đúng một phần, nhưng hãy cân nhắc rằng 1,8 nghìn tỷ đô la đã được chuyển đến các cá nhân và gia đình dưới hình thức kiểm tra kích thích, trong khi biểu đồ trên cho thấy bảng cân đối của Fed đã mở rộng thêm khoảng 5 nghìn tỷ đô la kể từ khi bắt đầu đại dịch. Phần lớn sự khác biệt này đã xâm nhập vào hệ thống ở nơi khác, hỗ trợ các ngân hàng, tổ chức tài chính, doanh nghiệp và các khoản thế chấp. Điều này, ít nhất một phần, đã góp phần vào lạm phát giá tài sản. Nếu bạn là người nắm giữ tài sản, bạn có thể thấy bằng chứng về điều này khi nhớ lại rằng danh mục đầu tư và/hoặc định giá nhà của bạn có thể ở mức cao nhất mọi thời đại giữa một trong những môi trường gây thiệt hại kinh tế nhất trong lịch sử gần đây: một đại dịch với việc đóng cửa bắt buộc trên toàn cầu. 7

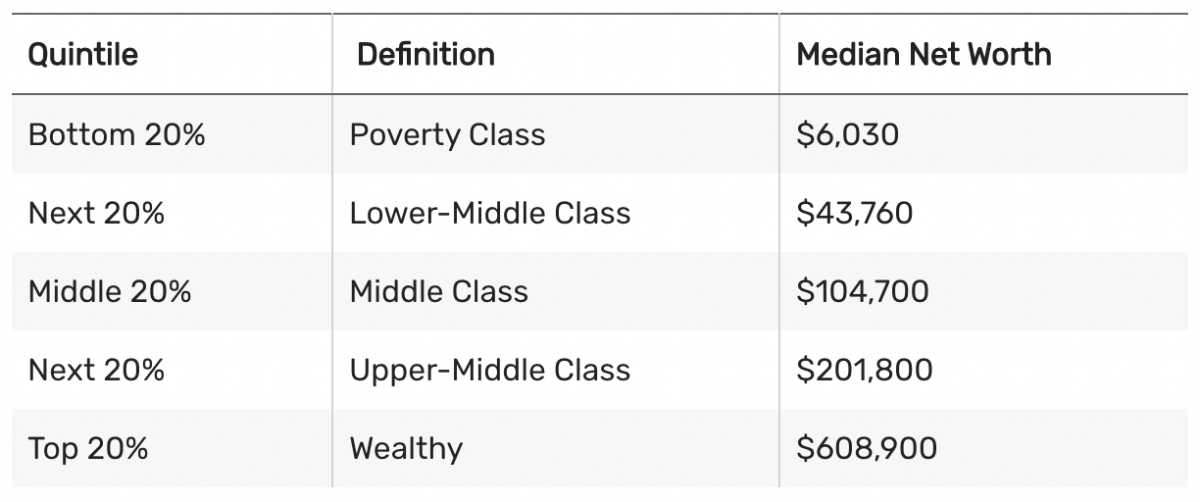

Công bằng mà nói, nhiều thành viên của tầng lớp trung lưu là người sở hữu tài sản và một phần lớn trong việc mở rộng bảng cân đối kế toán của Fed là mua trái phiếu thế chấp, giúp giảm chi phí thế chấp cho tất cả mọi người. Nhưng hãy xem xét rằng ở Mỹ, giá trị ròng trung bình chỉ là 122.000 đô la và như biểu đồ bên dưới danh mục, con số này giảm mạnh khi chúng ta di chuyển xuống phạm vi giàu có.

Nguồn biểu đồ: TheBalance. com

Hơn nữa, gần 35% dân số không sở hữu nhà và chúng ta cũng hãy phân biệt rằng loại bất động sản được sở hữu là điểm khác biệt chính-những người càng giàu thì tài sản của họ càng có giá trị. bất động sản và sự đánh giá tương quan trở thành. Lạm phát tài sản mang lại lợi ích không cân đối cho những người có nhiều tài sản hơn và như chúng ta đã khám phá trong Phần 1, sự tập trung của cải ngày càng tăng rõ rệt hơn trong những năm và thập kỷ gần đây. Nhà kinh tế vĩ mô Lyn Alden giải thích rõ hơn về khái niệm này:

“Lạm phát giá tài sản thường xảy ra trong thời kỳ tập trung tài sản cao và lãi suất thấp. Nếu nhiều tiền mới được tạo ra, nhưng số tiền đó tập trung vào các tầng lớp trên của xã hội vì lý do này hay lý do khác, thì số tiền đó không thể thực sự ảnh hưởng quá nhiều đến giá tiêu dùng mà thay vào đó có thể dẫn đến đầu cơ và mua tài sản tài chính đắt đỏ.. Do các chính sách thuế, tự động hóa, gia công và các yếu tố khác, sự giàu có đã tập trung vào vị trí hàng đầu ở Mỹ trong những thập kỷ gần đây. Những người ở 90% dưới cùng của phổ thu nhập từng có khoảng 40% giá trị ròng của hộ gia đình Hoa Kỳ vào năm 1990, nhưng gần đây con số này đã giảm xuống còn 30%. 10% những người hàng đầu đã chứng kiến tỷ lệ tài sản của họ tăng từ 60% lên 70% trong thời gian đó. Khi lượng tiền rộng tăng lên nhiều nhưng lại tập trung khá nhiều, thì mối liên hệ giữa tăng trưởng tiền theo chiều rộng và tăng CPI có thể yếu đi, trong khi mối liên hệ giữa tăng trưởng tiền rộng và tăng giá tài sản ngày càng gia tăng. ”8

Nhìn chung, giá tài sản bị thổi phồng giả tạo đang duy trì hoặc làm tăng sức mua của những người giàu có, trong khi khiến tầng lớp trung lưu trở xuống trì trệ hoặc suy giảm. Điều này cũng đúng đối với các thành viên thuộc thế hệ trẻ không có trứng làm tổ và đang cố gắng kiếm tiền bên dưới. Mặc dù WILDLY không hoàn hảo (và nhiều người sẽ gợi ý là bất lợi), nhưng có thể hiểu được tại sao ngày càng có nhiều người yêu thích những thứ như thu nhập cơ bản phổ quát (UBI). Các tài liệu phát tay và phương pháp tiếp cận kinh tế phân phối lại ngày càng phổ biến là có lý do. Những ví dụ sâu sắc vẫn tồn tại khi những người giàu có và quyền lực có lợi thế hơn Joe bình thường. Preston Pysh, đồng sáng lập của Mạng Podcast của Nhà đầu tư , đã mô tả một số chính sách tiền tệ mở rộng nhất định là “thu nhập cơ bản chung cho người giàu. ”9 Theo quan điểm của tôi, thật trớ trêu khi nhiều người trong số những người có đặc quyền được hưởng lợi đáng kể nhất từ hệ thống hiện tại cũng là những người ủng hộ ngày càng ít sự tham gia của chính phủ. Những cá nhân này không nhận ra rằng các biện pháp can thiệp hiện có của ngân hàng trung ương là một yếu tố chính góp phần vào sự giàu có của họ dưới dạng tài sản. Nhiều người mù quáng trước thực tế rằng họ là những người đang bú sữa mẹ từ chính phủ lớn nhất trên thế giới hiện nay: người tạo ra tiền định danh. Tôi chắc chắn không phải là người ủng hộ việc phân phát tràn lan hoặc phân phối lại ngột ngạt, nhưng nếu chúng ta muốn duy trì và phát triển một hình thức chủ nghĩa tư bản mạnh mẽ và hoạt động hiệu quả, nó phải tạo cơ hội bình đẳng và tích lũy giá trị hợp lý. Điều này dường như đang bị phá vỡ khi lớp cơ sở tiền tệ của thế giới trở nên khó khăn hơn. Rõ ràng là thiết lập hiện tại không phân phối sữa đồng đều, điều này đặt ra câu hỏi: chúng ta có cần một con bò mới không?

Nhìn chung, tôi tin rằng nhiều người dân trung bình đang bị cản trở bởi kiến trúc kinh tế thế kỷ 21. Chúng tôi cần một bản nâng cấp, một hệ thống có thể đồng thời chống phân mảnh và công bằng. Tin xấu là trong thiết lập hiện có, các xu hướng mà tôi đã nêu ở trên không có dấu hiệu giảm bớt, trên thực tế, chúng chắc chắn sẽ xấu đi. Tin tốt là hệ thống đương nhiệm đang bị thách thức bởi một người mới có màu cam sáng. Trong phần còn lại của bài luận này, chúng tôi sẽ giải thích lý do tại sao và cách Bitcoin hoạt động như một bộ cân bằng tài chính. Đối với những người bị mắc kẹt trong tầng hầm kinh tế tục ngữ, đối mặt với hậu quả lạnh và ẩm ướt của hệ thống đường ống tài chính xuống cấp, Bitcoin cung cấp một số biện pháp khắc phục chính cho các trục trặc fiat hiện tại. Chúng ta sẽ khám phá những biện pháp khắc phục này trong Phần 2 và Phần 3.

1. Các từ “tín dụng” và “nợ” đều liên quan đến nợ tiền-nợ là tiền nợ; tín dụng là số tiền đã vay có thể được chi tiêu.

2. Giá của tiền là lãi suất

3. Để biết thêm về cách hoạt động của điều này, tôi giới thiệu cuốn sách “Tiền nhiều tầng” của Nik Bhatia.

4. Tuyên bố từ chối trách nhiệm có thể theo thứ tự ở đây: Tôi không chống toàn cầu hóa, ủng hộ thuế quan hay chủ nghĩa biệt lập trong quan điểm kinh tế của tôi. Thay vào đó, tôi tìm cách phác thảo một ví dụ về cách một hệ thống tiền tệ được xây dựng nặng nề dựa trên khoản nợ có chủ quyền của một quốc gia có thể dẫn đến mất cân bằng.

5. Nếu bạn quan tâm đến việc khám phá sắc thái và độ phức tạp của Nới lỏng định lượng, hãy tham khảo bài luận của Lyn Alden “Banks, QE, And Money-Printing” is my recommended starting point.

6. From “What Exactly Is The’Fed Put’, And (When) Can We Expect to See It Again?” by James Lavish, part of his newsletter The Informationist.

7. Yes, I admit some of this was the result of stimulus money being invested.

8. From “The Ultimate Guide To Inflation” by Lyn Alden

9. Preston Pysh made this comment during a Twitter Spaces, which is now available via this Bitcoin Magazine Podcast.

This is a guest post by Dan. Opinions expressed are entirely their own and do not necessarily reflect those of BTC Inc or Bitcoin Magazine.