Bên dưới là một đoạn trích từ ấn bản gần đây của Tạp chí Bitcoin Pro, bản tin thị trường cao cấp của Tạp chí Bitcoin. Để trở thành một trong những người đầu tiên nhận được những thông tin chi tiết này và phân tích thị trường bitcoin trực tuyến khác trực tiếp đến hộp thư đến của bạn, hãy đăng ký ngay bây giờ .

Cập nhật Tùy chọn và Phái sinh

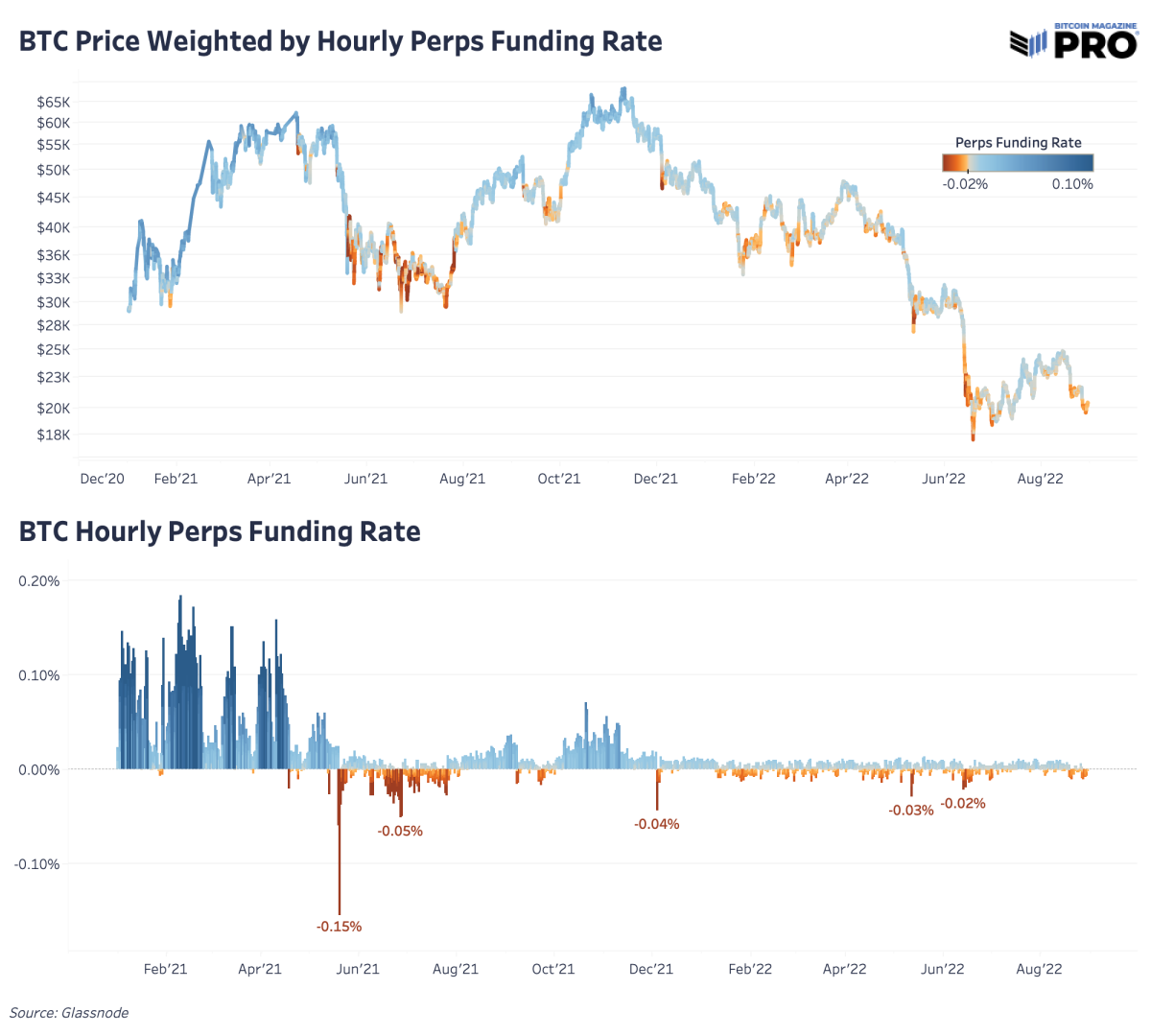

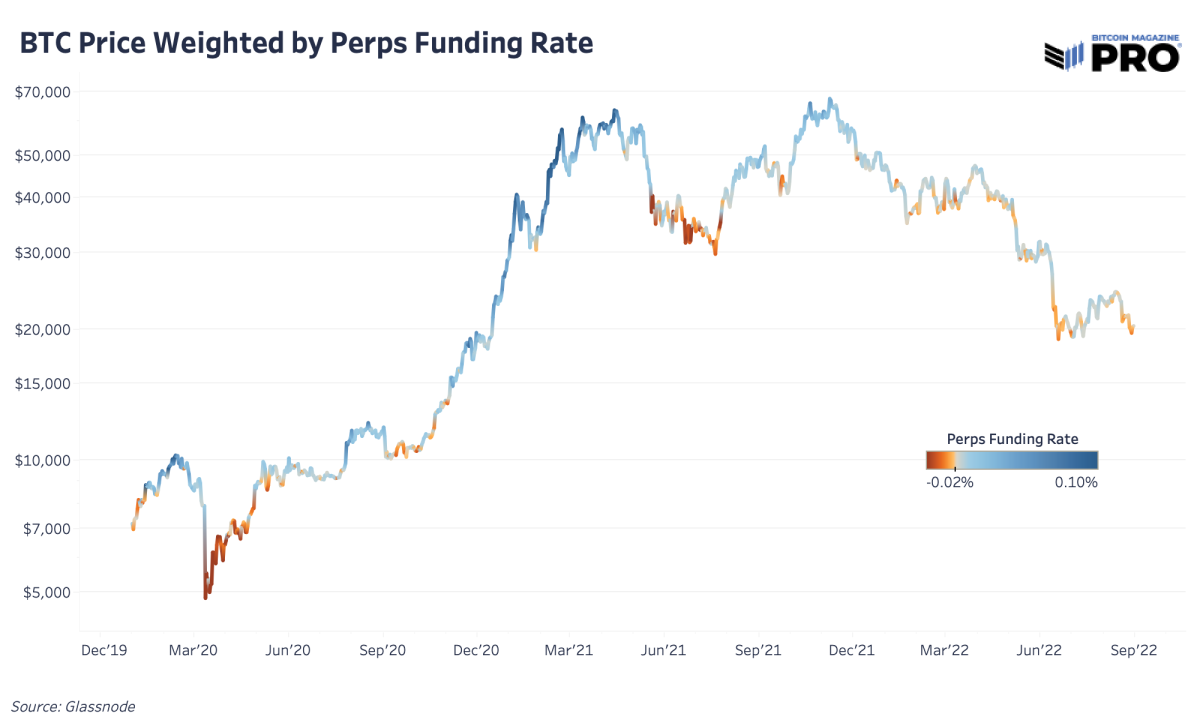

Một động lực và biểu đồ mà chúng tôi đã đề cập trước đây là tỷ lệ tài trợ thị trường tương lai vĩnh viễn của bitcoin so với giá. Trong chu kỳ tăng giá năm 2021 trước đó, thị trường kỳ hạn vĩnh viễn (perps) đóng một vai trò quan trọng trong việc di chuyển giá ngắn hạn sang cả hướng tăng và giảm với đòn bẩy quá mức. Cần xem xét lại trạng thái của thị trường phái sinh và đòn bẩy hiện tại của hệ thống vì giá bitcoin đã giảm từ đợt tăng mới nhất, theo sau chứng khoán Hoa Kỳ trên con đường tiềm năng hướng tới mức thấp mới.

Kể từ khi đạt đỉnh vào tháng 11 năm 2021, thị trường kỳ hạn vĩnh viễn luôn có xu hướng giảm (tỷ lệ cấp vốn trung lập là 0,10%). Nói một cách đơn giản, nhiều người tham gia thị trường đã và vẫn có xu hướng giảm giá trong tám tháng qua. Ngay cả trong động thái phục hồi mới nhất của thị trường gấu, điều đó vẫn không thay đổi. Chúng tôi không thấy tỷ lệ tài trợ vượt qua vùng trung lập cho thấy một dấu hiệu rõ ràng rằng các nhà đầu cơ lâu dài và ưa thích rủi ro đã không quay trở lại thị trường.

Với sự ra mắt thành công của quỹ ETF tương lai bitcoin tại các thị trường Hoa Kỳ vào mùa thu năm ngoái, cùng với sự suy thoái chung trong hoạt động đầu cơ trên thị trường bitcoin/tiền điện tử, tỷ lệ tài trợ perp đã chuyển từ trung tính sang xu hướng ngắn hạn với các động thái ít bùng nổ hơn trong tỷ lệ tài trợ. Mặc dù động lực thị trường phái sinh đã thay đổi, nhưng vẫn đáng để theo dõi một tín hiệu có thể hành động từ thị trường perps, nơi mà xu hướng bán khống trở nên việt vị nghiêm trọng như nó đã làm trong suốt lịch sử đánh dấu các mức đáy quan trọng. Điều đáng chú ý là trong các chu kỳ thị trường giá xuống trước đây (khi nhu cầu giao ngay mới đến giảm bởi những người bán sẵn sàng), nguồn vốn có thể âm trong thời gian dài, do thiếu nhu cầu để đầu cơ/tận dụng tài sản từ những người đầu cơ giá lên.

Trong các thị trường gấu bitcoin trước đây, tiền tài trợ có thể âm trong thời gian dài do thiếu nhu cầu đầu cơ/tận dụng BTC.

Giá bitcoin tính theo tỷ lệ tài trợ vĩnh viễn hiện ở khoảng mức tháng 12 năm 2020.

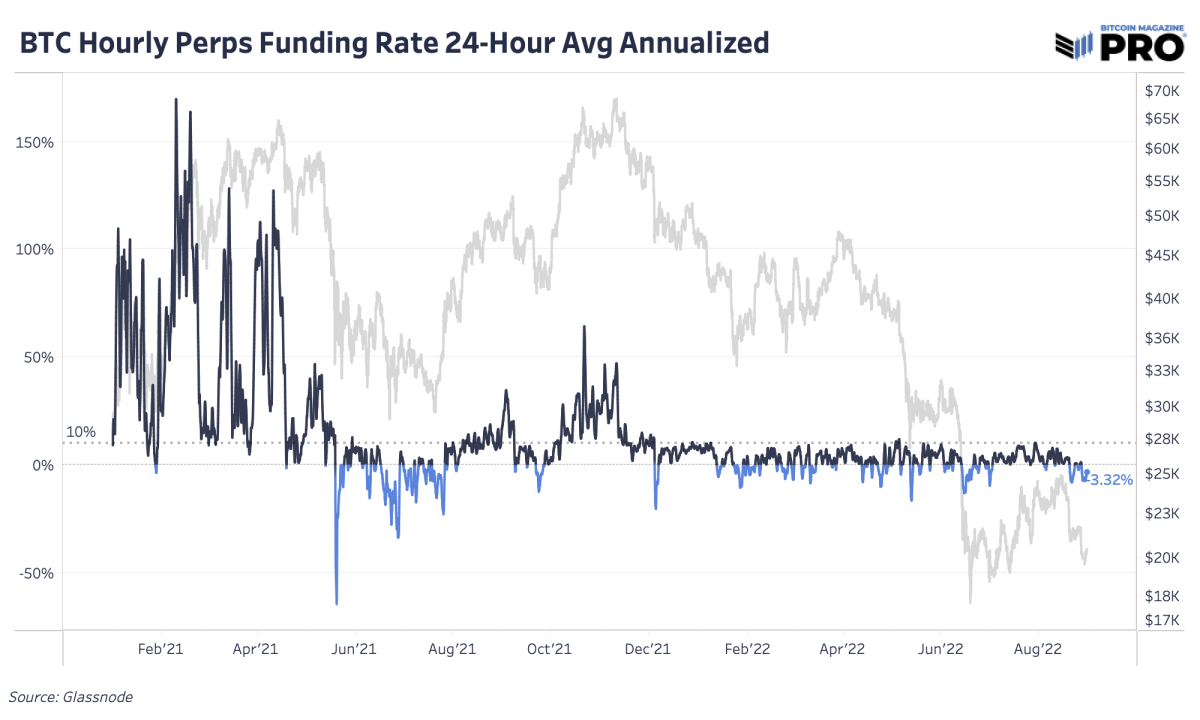

Một cách khác để hình dung tỷ lệ tài trợ là xem xét giá trị hàng năm với tỷ lệ tài trợ âm hiện tại mang lại ước tính 3,32% nếu tính lâu dài so với phần lớn thời gian ngắn. Kể từ sự cố vào tháng 11 năm 2021, thị trường vẫn chưa lấy lại được tỷ lệ tài trợ trung lập hàng năm.

Giá trị được quy định hàng năm với lãi suất tài trợ âm hiện tại ước tính khoảng 3,32%.

Giá đã thay đổi theo xu hướng giảm lãi suất mở của thị trường kỳ hạn đối với USD kể từ khi thị trường đứng đầu. Điều đó dễ thấy hơn trong biểu đồ thứ hai và thứ ba bên dưới, biểu đồ này chỉ hiển thị thị phần hợp đồng tương lai perps của tất cả các hợp đồng mở tương lai. Thị trường perps chiếm tỷ trọng lãi mở lớn hơn 75% và đã tăng đáng kể từ mức xấp xỉ 65% vào đầu năm 2021.

Với lượng đòn bẩy có sẵn trên thị trường perps, điều đó hoàn toàn hợp lý tại sao hoạt động thị trường perps lại có tác động lớn đến giá cả như vậy. Sử dụng tính toán sơ bộ về tổng khối lượng thị trường perps từ Glassnode là 26,5 tỷ đô la mỗi ngày (trung bình động 7 ngày) so với Khối lượng giao ngay thực tế của Messari (trung bình động 7 ngày điều chỉnh theo khối lượng trao đổi tăng cao) là 5,7 tỷ đô la, thị trường perps giao dịch gần gấp năm lần khối lượng đối với thị trường giao ngay. Trên hết, khối lượng giao ngay hàng ngày giảm gần 40% so với năm ngoái, một thống kê giúp hiểu thanh khoản đã rời khỏi thị trường là bao nhiêu.

Với khối lượng của các hợp đồng phái sinh bitcoin so với thị trường giao ngay, người ta có thể đi đến kết luận rằng các hợp đồng phái sinh có thể được sử dụng để ngăn chặn bitcoin. Chúng tôi thực sự không đồng ý, do lãi suất được định giá linh hoạt liên quan đến các sản phẩm tương lai bitcoin, chúng tôi tin rằng trong một khung thời gian đủ dài, ảnh hưởng của các công cụ phái sinh là thuần trung lập về giá cả. Mặc dù bitcoin có khả năng bùng nổ cao hơn nhiều so với khả năng xảy ra do tác động phản xạ của đòn bẩy, nhưng các vị thế đó cuối cùng buộc phải đóng, do đó, một phản ứng tiêu cực tương đương đã được thị trường hấp thụ.