Đây là một bài xã luận quan điểm của Wilbrrr Wrong, một người đam mê lịch sử kinh tế và kinh tế Bitcoin.

Trong bài viết này, tôi mô tả kinh nghiệm của tôi trong việc sử dụng các khoản vay thế chấp bằng bitcoin, thuộc loại được cung cấp bởi Holdhodl hoặc Unchained Capital. Tôi đã sử dụng các khoản vay này trong giai đoạn tăng trưởng 2020-2021, sử dụng một số quy tắc chung, tuy nhiên gần đây tôi đã thực hiện một nghiên cứu cho thấy rằng chúng có thể được sử dụng với độ an toàn cao hơn nếu áp dụng một cách tiếp cận có hệ thống hơn.

Tôi sẽ lưu ý ngay từ đầu rằng việc luyện tập của tôi có thể bị chỉ trích là không “khiêm tốn”. Chắc chắn nhiều chuyên gia sẽ khuyên chống lại những ý tưởng này, chẳng hạn như trong “Once Bitten” này tập với Andy Edstrom.

Từ lâu, tôi đã quan tâm đến việc sử dụng số lượng đòn bẩy khiêm tốn trong các chiến lược tài chính và những ý tưởng này chỉ được trình bày để ghi lại kinh nghiệm của tôi và cách nó có thể được cải thiện.

Động lực

Động lực đầu tiên cho chiến lược này đến từ cuốn sách xuất sắc “Khi đồng tiền chết , ”Trong đó trình bày chi tiết quá trình từng bước về cách nước Đức rơi vào siêu lạm phát trong những năm 1920-1923. Một câu chuyện nổi bật trong thời kỳ này là nhiều người Đức trở nên giàu có, trong khi tiền tệ và đất nước đang trải qua địa ngục. Các nhà đầu tư này đã thực hiện các khoản vay deutschmark và sử dụng chúng để mua các tài sản cứng như bất động sản. Sau đó, sau một đến hai năm, họ sẽ trả hết các khoản vay của mình với những dấu ấn đã trở nên gần như vô giá trị và họ vẫn sở hữu vật thực-một ngôi nhà chẳng hạn.

Động lực thứ hai đến với từ suy nghĩ về các chiến lược quản lý Kho bạc. Việc quản lý một kho bitcoin có vẻ tương tự với các vấn đề mà Ả Rập Xê Út phải đối mặt, với nguồn tài nguyên dầu mỏ của họ. Đặc biệt-họ có một nguồn tài nguyên quý giá, và họ có các khoản chi phí. Họ muốn sử dụng các nguồn lực của mình để tối đa hóa sức mua và xây dựng sự giàu có cho tương lai. Tất nhiên, Ả Rập Xê Út cũng có những cân nhắc địa chính trị khác, nhưng nhìn chung, đây là vấn đề mà bất kỳ văn phòng gia đình hoặc người quản lý tài sản nào cũng phải đối mặt.

Kinh nghiệm trước đây

Tôi đã sử dụng “deutschmark cho vay ”chiến lược để có hiệu quả tốt trong thị trường tăng trưởng 2020-2021, tuy nhiên tôi đã không có hệ thống. Tôi đã đánh giá chủ quan về thời điểm vay và quy mô khoản vay như thế nào. Tôi có các nguyên tắc hướng dẫn chung:

Khi bắt đầu một khoản vay mới, hãy cố gắng giữ cho tổng danh mục cho vay theo giá trị ở mức 20%. Nói cách khác, hãy cố gắng giữ giá trị USD của sổ cho vay ở mức 20% giá trị USD của bitcoin mà tôi đã phân bổ cho chiến lược này. Trong trường hợp này, tôi có thể chịu được giá BTC giảm 50%. Tôi đã uống khá tốt Kool-Aid rằng BTC sẽ đạt hơn 200.000 đô la và tôi không muốn bị lung lay.

Tất cả các khoản vay đều là các khoản vay thế chấp bằng bitcoin, thuộc loại được cung cấp bởi Hodlhodl hoặc Unchained Capital. Đặc điểm chính của các khoản vay này là chúng sẽ được thanh lý nếu bitcoin hỗ trợ các khoản vay giảm giá trị-về cơ bản là một khoản vay ký quỹ. Ví dụ: nếu bạn vay 50.000 đô la, thì bạn cần phải thế chấp quá mức và đưa vào số bitcoin trị giá 100.000 đô la. Nếu giá trị của bitcoin giảm xuống còn 70.000 đô la, thì bạn bắt buộc phải đăng thêm BTC, nếu không tài sản thế chấp của bạn sẽ bị thanh lý.

Tôi đã làm rất tốt với những ý tưởng này. Tôi đã sống sót sau đợt giảm giá Elon/dogecoin và tiếp tục đợt tăng giá quý 4 năm 2021. Nhưng sau đó tôi đã cố chấp quá lâu trong thị trường gấu do Cục Dự trữ Liên bang gây ra vào năm 2022. Sau kinh nghiệm này, tôi quyết định nghiên cứu xem một cách tiếp cận có hệ thống hơn sẽ cải thiện khả năng bảo vệ nhược điểm, đồng thời cho phép ngăn xếp của tôi phát triển theo thời gian.

Chiến lược có hệ thống

Với chiến lược được sửa đổi này , Tôi đã tiến hành kiểm tra lại trong giai đoạn 2019-2021, trong đó đưa ra các nguyên tắc nghiêm ngặt về việc vay các khoản vay mới và thu nhỏ số dư hiện có. Tôi đã chọn các hướng dẫn tương đối giống với chiến lược năm 2020 của mình, nhưng có kỷ luật hơn. Tôi bắt đầu với khoản vay theo giá trị (LTV) là 20%. Ví dụ: với một chồng BTC thử nghiệm trị giá 100.000 đô la, thì khoản vay ban đầu sẽ là 20.000 đô la, số tiền này sẽ được sử dụng để mua thêm BTC.

Sau khi khoản vay được thiết lập, sau đó thử nghiệm của tôi sẽ theo dõi xem giá BTC ngã. Trong trường hợp này, LTV tăng lên. Tiếp tục ví dụ trước, nếu giá trị của bitcoin giảm xuống còn 80.000 đô la, thì LTV sẽ tăng lên 25%. (Giá trị khoản vay là $ 20k hiện chia cho giá trị $ 80k được cập nhật của ngăn xếp.)

Nếu LTV tăng quá cao, thì thử nghiệm sẽ thanh lý một phần khoản vay. Trong nghiên cứu của tôi, tôi đã chọn 30% là mức này. Nếu LTV đạt đến mức này, thì nó sẽ bán một số BTC để trả một phần khoản vay. Theo cách tiếp cận này, tôi không muốn phản ứng quá mức với những biến động nhất thời trong một thị trường tăng giá đầy biến động, vì vậy tôi sẽ bán đủ bitcoin để đưa LTV giảm xuống 25%.

Ở phía ngược lại, nếu giá BTC tăng, thì LTV sẽ giảm. Với ví dụ trước: Nếu đống bitcoin tăng lên 120.000 đô la, thì LTV hiện là 16,7%-khoản vay 20k đô la hiện được chia cho 120 nghìn đô la. Nếu LTV giảm xuống còn 15%, thì chiến lược quyết định rằng việc vay một khoản vay mới là an toàn và mang LTV trở lại lên đến 20%.

Cần lưu ý rằng phần thực sự khó khăn của chiến lược này đang có kỷ luật bán khi LTV đạt 30%. Tất cả chúng ta đều mắc bệnh hopium, vì vậy, cần có ý chí sắt đá để thực hiện các khuyến nghị được đưa ra bởi một kịch bản máy tính.

Những phân vân trong thế giới thực

Một thú cưng cá nhân là những chiến lược định lượng trông tuyệt vời trên giấy tờ, nhưng sẽ sụp đổ khi bạn tính đến các vấn đề trong thế giới thực như chi phí giao dịch, sự chậm trễ xử lý và thuế. Với ý nghĩ này, tôi đã viết một đoạn script python để kiểm tra lại danh mục cho vay có hệ thống và bao gồm các hiệu ứng sau:

Phí tổ chức. Đây thường là 1%. Ví dụ: nếu bạn đăng ký khoản vay 100.000 đô la, thì bạn sẽ nhận được 99.000 đô la vào tài khoản ngân hàng của mình. Tôi đặt điều này ở 14 ngày. Thời gian từ khi đăng ký vay cho đến khi bạn nhận được USD hoặc USDT. 14 ngày có thể là quá thận trọng, nhưng nó đặt mức sàn cho hiệu suất chiến lược-bạn thường vay các khoản vay mới khi giá đang tăng. Đây là phần thực sự gây khó khăn khi bán bitcoin khi LTV tăng. Tuy nhiên, việc xử lý thuế BTC cho phép xử lý HIFO-Cao nhất đến trước. Điều này có thể giảm thiểu các khoản thuế phải trả-bạn tính doanh số của mình với mức giá cao nhất bạn đã trả. Tôi đặt mức cao này ở mức 11%, mức mà tôi nhận thấy là điển hình cho các khoản vay này. Tôi đã ước tính thời gian bán hàng trong một ngày. Ví dụ: nếu LTV tăng cao hơn 30%, thì tôi sẽ có thể bán một số bitcoin và đưa LTV của tôi giảm xuống trong vòng một ngày. Kinh nghiệm của tôi là quá trình bán BTC và nhận USD bằng chuyển khoản ngân hàng có thể được thực hiện trong vòng một ngày. Tất cả các khoản vay được giả định có kỳ hạn 12 tháng. Nếu một khoản vay hết hạn, thì nó sẽ được chuyển sang. Quy mô USD của khoản vay sẽ tăng lên để cộng thêm phí bắt đầu cho khoản vay mới. Khi thực hiện một khoản vay mới, tôi giữ lại tất cả các chi phí lãi vay cần thiết cho quý hiện tại và quý sau cho tất cả các khoản vay. BTC được mua bằng số tiền còn lại.

Dữ liệu

Dữ liệu hàng ngày đến từ Coinmetrics. Họ đã suy nghĩ rất nhiều về các con số của mình và đã thực hiện nghiên cứu để loại bỏ giao dịch rửa. Tỷ giá tham chiếu hàng ngày của họ cũng lấy mức trung bình có trọng số theo thời gian trong một giờ dẫn đến khi thị trường New York đóng cửa. Tỷ trọng thời gian này là một đại diện tốt cho sự trượt giá-khi bạn mua hoặc bán, bạn không bao giờ nhận ra chính xác giá được niêm yết ngay lúc đóng cửa. Phương pháp của họ là được mô tả ở đây , đặc biệt là bắt đầu ở cuối trang bảy,“ Thuật toán tính toán. ”

Một vấn đề với Coinmetrics là giá bitcoin thấp của họ vào tháng 3 năm 2020 là $ 4,993. Tôi đã có một hồi ức về mức giá thấp hơn trong vụ tai nạn đó. Vì lý do này, tôi cũng đã lấy một số Yahoo! dữ liệu , cho thấy $ 4,106 trong ngày, như một bài kiểm tra căng thẳng hơn nữa cho chiến lược. Với cả hai bộ dữ liệu, chiến lược đã vượt qua được căng thẳng và hoạt động tốt.

Kết quả

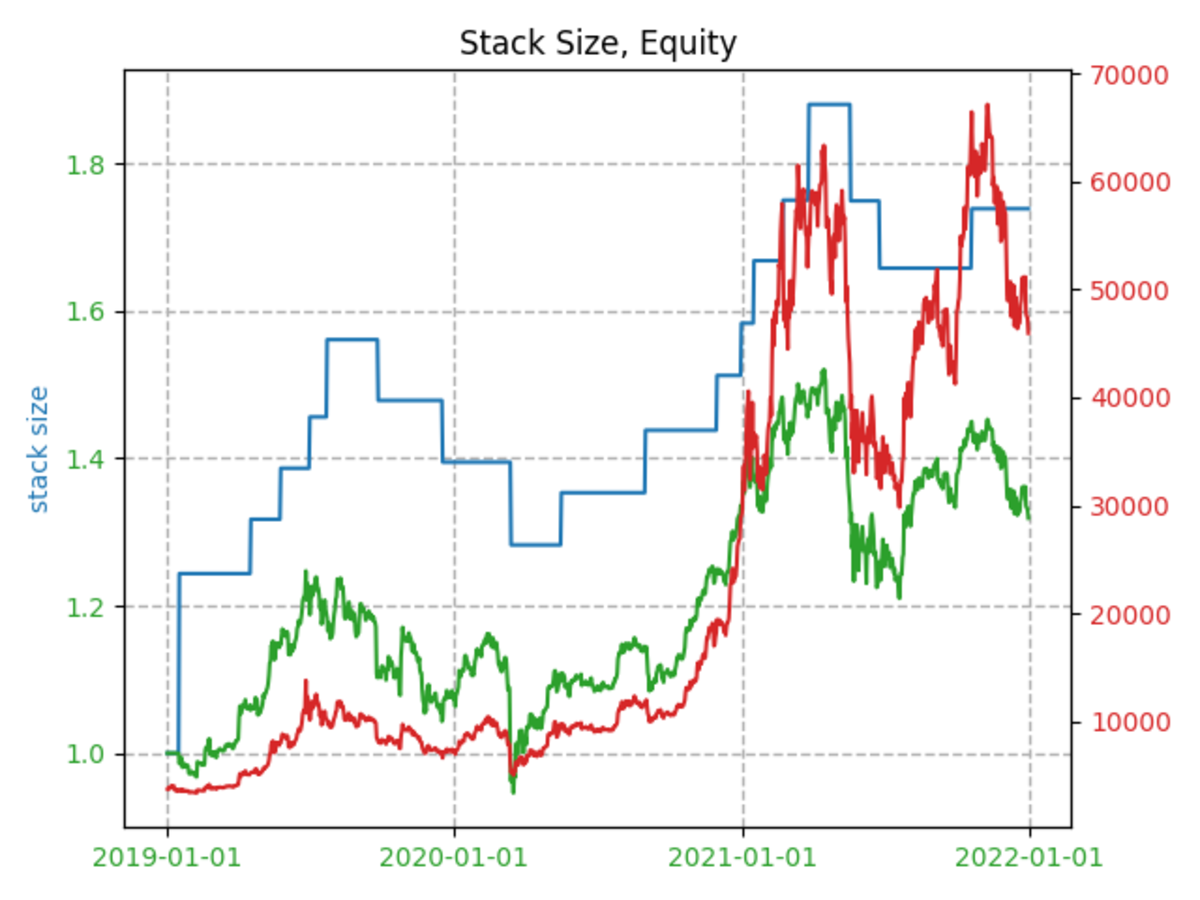

Với tất cả phần mở đầu trước đó, kết quả đã xuất hiện tốt, như được hiển thị trong biểu đồ:

Giải thích kết quả:

Đường màu xanh lam là kích thước của ngăn xếp. Nó bắt đầu từ 1 và tăng lên khoảng 1,75 vào cuối năm 2021. Đường màu đỏ là giá bitcoin, được vẽ bằng các tọa độ tuyến tính chứ không phải là đồ thị nhật ký thông thường. trừ đi số dư cho vay. Điều này được thể hiện theo thuật ngữ BTC, so với trục bên trái.

Đây là một kết quả đầy hứa hẹn, vì nó cho thấy rằng, trong giai đoạn 2019-2021, chiến lược có hệ thống này có thể được sử dụng để tăng lượng BTC lên khoảng 32%, với mức độ thận trọng bảo vệ giảm giá trị.

Một kết quả tích cực khác là chiến lược đã xử lý tốt căng thẳng thị trường, vào tháng 3 năm 2020 và tháng 5 năm 2021. Trong cả hai trường hợp, chiến lược này duy trì mức độ bảo đảm tài sản thế chấp tốt và không đến mức buộc phải thanh lý. Ngay cả với Yahoo! dữ liệu cho thấy mức thấp hơn trong ngày, mức độ bao phủ tài sản thế chấp chưa bao giờ xuống dưới 240% trong sự kiện khắc nghiệt vào ngày 20 tháng 3 năm 2020. Các điều khoản thanh lý khoản vay điển hình là khoảng 130-150%.

Một kết quả tiêu cực là vị thế vốn chủ sở hữu tạm thời giảm xuống dưới mức một vào tháng 3 năm 2020, xuống 0,96 BTC trước khi phục hồi. Vì vậy, kiểm tra lại cho thấy rằng chiến lược này, mặc dù thận trọng, nhưng có rủi ro và không đưa ra “bữa trưa miễn phí”.

Kết luận và các công việc tiếp theo

Bài viết này trình bày chi tiết cách sử dụng trước đây của tôi về các khoản vay thế chấp bằng bitcoin và cách nó có thể được cải thiện với cách tiếp cận kỷ luật hơn. Trong tương lai, tôi sẽ thử nghiệm với các thông số khác nhau trong chiến lược, đồng thời đề phòng việc trang bị quá mức cho một khoảng thời gian cụ thể. Tôi cũng đã thực hiện công việc ban đầu về việc thêm chi phí sinh hoạt vào bài kiểm tra lại, để hoàn thành bức tranh tổng thể về quản lý tài sản. Kết quả cuối cùng rất nhạy cảm với chi phí sinh hoạt, vì vậy cần phải thận trọng. Không có Lamborghini.

Từ tầm nhìn 30.000 foot, điều rút ra chính là những năm tới sẽ có sự biến động lớn, cũng như cơ hội cho những ai có thể cân bằng giữa lạc quan với kỷ luật và bảo thủ. Không có gì trong bài viết này là lời khuyên đầu tư! Thực hiện nghiên cứu của riêng bạn và chịu trách nhiệm cá nhân trong lòng. Mục tiêu cá nhân của tôi là tiếp tục và cải thiện các chiến lược cho vay này, đồng thời chấp nhận rủi ro có tính toán để vượt qua khoản nợ lớn được đặt lại với nhiều số liệu nhất có thể.

Đây là bài đăng của Wilbrrr Sai. Các ý kiến được bày tỏ hoàn toàn là của riêng họ và không nhất thiết phải phản ánh ý kiến của BTC Inc hoặc Tạp chí Bitcoin.